Introducción[1]:

A través de la publicación del Decreto Legislativo Nº 1529, se trajo consigo diversas modificaciones a la ley de bancarización (Ley Nº 28194), que incluyó un cambio relevante frente a las operaciones con sujetos no domiciliados, así como las formas de uso de medios de pago. Al respecto, en la primera parte de la presente nota, se abordarán aspectos generales sobre la bancarización, los efectos de los medios de pago y la implicancia de estas obligaciones frente a sujetos no domiciliados.

1. Obligación de utilizar medios de pago o bancarización[2]

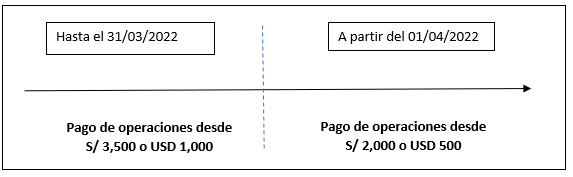

Con la entrada en vigencia de la Ley de bancarización desde marzo 2004 se establece la obligación de usar medios de pago a través de las empresas del Sistema Financiero nacional para realizar el pago de operaciones en dinero, según los siguientes parámetros[3]:

Nota: Importes aplicables desde el 01/01/2008.

Asimismo, existen otros supuestos donde se deberá utilizar medios de pago:

- En la entrega o devolución de montos de dinero por concepto de mutuos de dinero, sin importar el importe del contrato.

- Por pagos de sumas de dinero iguales o superiores a 1 UIT (S/ 4,950 para el 2023) por:

- La constitución o transferencia de derechos reales sobre bienes inmueble.

- La transferencia de propiedad o constitución de derechos reales sobre vehículos, nuevos o usados, ya sean aéreos, marítimos o terrestres; y,

- La adquisición, aumento y reducción de participación en el capital social de una persona jurídica.

Cabe indicar que, la obligación de bancarizar persiste inclusive cuando estando obligado, se realice pagos parciales o menores a los montos indicados en los puntos anteriores. Por ejemplo, si la operación es por S/ 3,000, y se paga en dos armadas de S/ 1,500, se deberá bancarizar ambos importes.

Finalmente, la norma señala que las obligaciones indicadas no aplican a las operaciones de financiamiento con empresas bancarias o financieras no domiciliadas[4].

2. Medios de pago del Sistema Financiero nacional

Según lo descrito en el artículo 5 de la Ley de bancarización los medios de pago a través de empresas del Sistema Financiero peruano que se deben usar previsto en el artículo 3 de la mencionada Ley son los siguientes:

Cabe resaltar que, el último párrafo del aludido artículo se hace mención a la posibilidad de autorizar (mediante decreto supremo) el uso de otros medios de pago considerando la frecuencia y uso de las empresas del “Sistema Financiero” o “fuera de ellas”.

En ese sentido, conforme al numeral 2 de la disposición final del D.S. Nº 047-2004-EF, se autoriza como medios de pago los documentos emitidos por la Edpymes y las cooperativas de ahorro y crédito no autorizadas a captar depósitos del público.

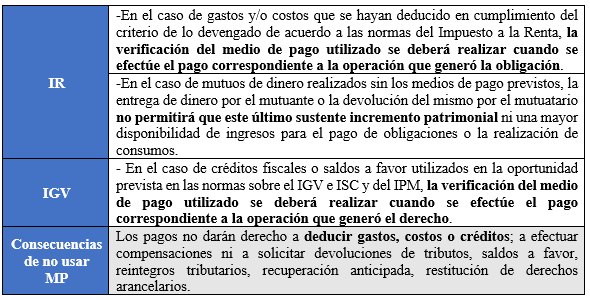

3. Efectos tributarios vinculados a la utilización de medios de pago (bancarización)

En virtud de lo dispuesto en el artículo 8 de la Ley de Bancarización, se establecieron efectos y restricciones para fines tributarios (especialmente en el Impuesto a la Renta y en el IGV) por omisión en el uso de medios de pago en las operaciones donde se verifique la obligación de su utilización.

Dentro de los principales aspectos que podemos mencionar tenemos:

4. Bancarización en operaciones con no domiciliados

4.1. Tratamiento hasta el 31 de marzo de 2022

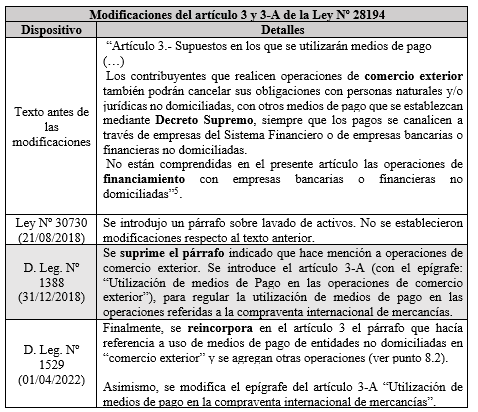

Antes de la modificación realizada por el D. Leg. Nº 1529 la validez de la utilización de medios de pago canalizadas a través de entidades financieras ubicadas fuera del Perú era restringida y no del todo clara (sobre todo después de la supresión realizada por el D. Leg. Nº 1388 a operaciones de comercio exterior).

Dada las diversas modificaciones, a continuación detallaremos las referencias más relevantes que se ha hecho en la norma sobre bancarización usando bancos o empresas financieras ubicadas fuera del territorio peruano:

Tener presente que con la vigencia del D. Leg. Nº 1388, ya no se consideraban en las operaciones de comercio exterior la posibilidad de sustentar con medios de pago emitidos por empresas no domiciliadas. Únicamente persistía dicha posibilidad en la compraventa de internacional de mercancías[6] (no servicios y otras operaciones).

¿Qué se entiende por “comercio exterior”?

Si recurrimos en la exposición de motivos del D. Leg. Nº 1529, se indica que son aquellas operaciones que abarcaban tanto la compraventa internacional de mercancías como la prestación de servicios realizados por personas naturales y/o jurídicas no domiciliadas. De igual forma se cita la definición de Witker y Hernández[7], como:

“la parte del sector externo de una economía que regula los intercambios de mercancías, productos y servicios entre proveedores y consumidores residentes en dos o más mercados nacionales y/o países distintos, incluso considera los intercambios de capital y los aspectos referentes a la entrada temporal de personas de negocios” (énfasis agregado).

A partir las definiciones halladas, y prestando especial atención a la exposición de motivos, se puede afirmar que el comercio exterior involucraría las operaciones internacionales que se suscitan entre un país con otros territorios del mundo, ello con la finalidad de proporcionar, a los sujetos establecidos en ellas, diversos productos o servicios, y no se limita a operaciones de importación o exportación de bienes o mercancías.

4.2. Tratamiento a partir del 01/04/2022

A partir de la publicación del D. Leg. Nº 1529, se modificó nuevamente el artículo 3 de la Ley de Bancarización reincorporándose el párrafo que hacía referencia a operaciones de comercio exterior, de la siguiente manera:

“Artículo 3. Supuestos en los que se utilizarán medios de pago

(…)

El pago de obligaciones a personas naturales y/o jurídicas no domiciliadas que deba realizarse con los Medios de Pago a que se refiere el artículo 5, puede canalizarse a través de empresas del Sistema Financiero o de empresas bancarias o financieras no domiciliadas, en los casos que el obligado realice operaciones de comercio exterior, incluidas las originadas por la adquisición de predios y derechos relativos a los mismos, acciones y otros valores mobiliarios, así como las operaciones previstas en el artículo 3-A” (énfasis nuestro).

En tal sentido, actualmente se podrá cumplir con la obligación del uso de medios de pago incluso cuando se canalicen pagos de dinero usando empresas financieras o bancarias no domiciliadas, en los siguientes tipos de operaciones:

Finalmente, en la segunda parte del presente documento se abordarán los aspectos más relevantes del Informe Nº 103-2023-SUNAT/7T0000.

[1] Información tomada del Informe: “Informe Nº 103-2023-SUNAT/7T0000: Operaciones entre sujetos no domiciliados y utilización de medios de pago”, publicada en la 1° quincena de noviembre de 2023.

[2] Puede revisar la Resolución Nº 04458-11-2019.

[3] Artículos 3 y 4 de la Ley de bancarización, modificado por el D. Leg. Nº 1529.

[4] Según el artículo 2 del Reglamento de la Ley de Bancarización (D.S. Nº 047-2004-EF): “De conformidad con el sexto párrafo del artículo 3 de la ley, los contribuyentes que realicen operaciones de financiamiento con empresas bancarias o financieras no domiciliadas no están obligados a utilizar medios de pago, pudiendo cancelar sus obligaciones de acuerdo a los usos y costumbres que rigen para dichas operaciones”.

[5] Según la primera disposición final del D.S. Nº 047-2004-EF, “De conformidad con el tercer párrafo del artículo 3 de la ley, tratándose de operaciones de comercio exterior realizadas con personas naturales y/o jurídicas no domiciliadas, se podrá emplear, además, los siguientes medios de pago, siempre que respondan a los usos y costumbres que rigen para dichas operaciones y se canalicen a través de empresas del Sistema Financiero o de empresas bancarias o financieras no domiciliadas: a) Transferencias. b) Cheques bancarios. c) Orden de pago simple. d) Orden de pago documentaria. e) Remesa simple. f) Remesa documentaria. g) Carta de crédito simple. h) Carta de crédito documentario.

[6] Según la misma norma se define como la “transacción comercial que involucra mercancías destinadas a algún régimen aduanero por medio de la cual el vendedor se compromete a transmitir la propiedad de las mercancías al comprador a cambio de un pago de sumas de dinero”.

[7] Witker, Jorge Y Hernández, Laura. Régimen jurídico del Comercio Exterior de México (3ra.edición) Ciudad de México: Universidad Nacional Autónoma de México. 2008, p. 3.