Introducción[1]:

Los regímenes de retención, percepción y detracción son sistemas de recaudación del impuesto general a las ventas, el cálculo inexacto de estas obligaciones podría generar infracciones administrativas, pérdida del crédito fiscal del IGV, entre otras. En la primera parte de la presente nota, se abordarán algunos aspectos generales de los mencionados regímenes.

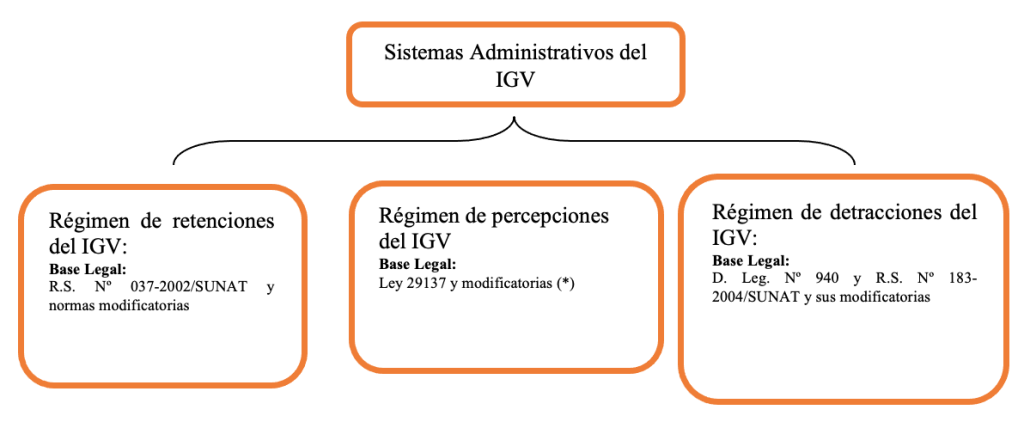

1. ¿Qué son los Sistemas Administrativos del IGV?

Son mecanismos que tienen por finalidad incrementar la recaudación y ampliar la base de contribuyentes, los cuales están conformados por[2]:

(*) Se emite dicha ley debido a que mediante el EXP Nº 6626-2006-PA/TC se detectó la inconstitucionalidad de las normas de percepción emitidas (R.S. Nº 128-2002/SUNAT, RS Nº 203-2003/SUNAT y la R.S. Nº 058-2006/SUNAT).

2. ¿Qué es el régimen de retenciones del IGV?

Es el régimen por el cual, los sujetos (clientes) designados como “agente de retención” por la Sunat, deberán retener parte del IGV que les corresponde pagar a sus proveedores, para su posterior entrega al fisco, según la fecha de vencimiento de sus obligaciones tributarias. Dichos proveedores podrán deducir el monto retenido contra el IGV que le corresponda pagar o en su caso solicitar su devolución[3].

2.1. ¿Cómo se realiza el cálculo de la retención del IGV?

La retención del IGV se debe efectuar cuando se realice el pago (sea parcial o total). El cálculo de la retención del IGV se realiza de la siguiente forma[4]:

(*) Cuando sea superior a los S/ 700 y el monto de los comprobantes involucrados supere dicho importe.

(**) En base a lo indicado en el artículo 6 de la RS Nº 037-2002/SUNAT y normas modificatorias.

La operatividad de dicho régimen se refleja en la siguiente imagen[5]:

Finalmente, en referencia a la retención se debe tener en cuenta:

- Si el pago se realizó a un tercero el agente de retención deberá emitir y entregar el “comprobante de retención” al proveedor.

- Si realizó pagos parciales, la tasa de retención se aplicará sobre el importe de cada pago.

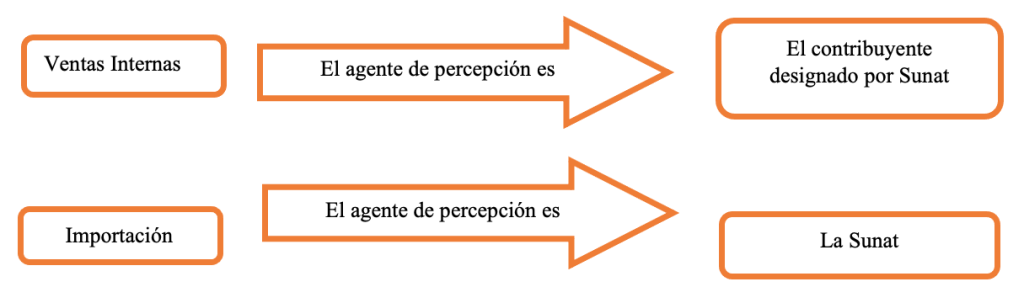

3. ¿Qué es el régimen de percepciones del IGV?

Es el régimen por el cual, el agente de percepción (vendedor/proveedor o Sunat) recibe un porcentaje adicional del importe de una venta o importación de bienes[6], que tendrá que ser cancelado por el cliente, quien no podrá oponerse a dicho cobro[7].

En relación a los agentes de percepción se debe tener presente[8]:

3.1. ¿Cómo se realiza el cálculo de la percepción del IGV?

La percepción del IGV se debe efectuar en el momento en que realice el cobro[9] (sea total o parcial), cuyo calculo se realiza de la siguiente forma[10]:

(*) Tasas aplicables a las percepciones aplicable a las operaciones de venta, en el caso de venta de combustibles los porcentajes a aplicar están dentro del rango del 0.5 % al 2 %

(**) Tasas aplicables a las percepciones por importaciones de bienes.

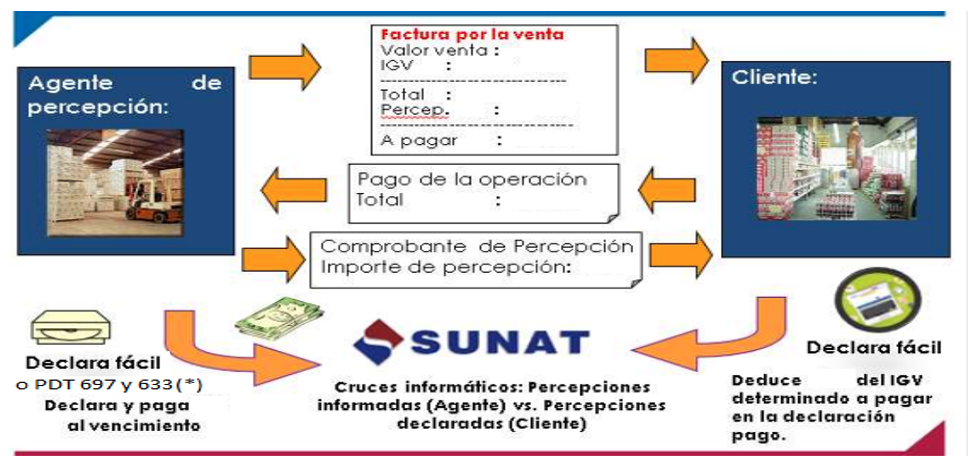

La operatividad de dicho régimen se refleja en la siguiente imagen[11]:

(*) Acorde a la unica disposicion complementaria transitoria de la R.S. Nº 335-2017/SUNAT y normas modificatorias, en caso que el deudor tributario, por causas no imputables a él, se encuentre imposibilitado de presentar sus declaraciones determinativas mediante el Declara Fácil 633-Agentes de percepción adquisición de combustible o Declara Fácil 697-Agente de percepción ventas internas puede utilizar, para dicho efecto, el PDT Nº 633-Agentes de Percepción o el PDT Nº 697-Percepciones a las ventas internas.

4. ¿Cuál es la finalidad del Sistema de Pago de Obligaciones Tributarias (SPOT)?

El SPOT o sistema de detracciones, tiene por finalidad la generación de fondos mediante la detracción de un porcentaje del importe de una operación sujeta al sistema por parte de los sujetos obligados (el adquirente o el proveedor, según corresponda), y su depósito en las cuentas bancarias de los proveedores de bienes o prestadores de servicios, que para tal efecto abrirán en el Banco de la Nación[12]. Ello, con la finalidad de facilitar el pago de las deudas tributarias del titular de la cuenta.

Las deudas tributarias que se pueden pagar con los fondos generados alcanzan[13]: (i) tributos, (ii) multas y (iii) anticipos y pagos a cuenta por tributos, a los cuales se deben incluir sus respectivos intereses moratorios de conformidad con el artículo 33 del Código Tributario.

4.1. ¿Cómo se realiza el cálculo del monto a detraer?

El cálculo de la detracción del IGV se realiza de la siguiente forma[14]:

Fuente: Staff de Contadores & Empresas

Fecha: 18/12/2023

[1] Información tomada del Informe “Detracciones, retenciones y percepciones del IGV: cómo determinar el tipo de cambio en operaciones en moneda extranjera”, publicado en la 1° quincena de diciembre de 2023.

[2] Sunat. Curso Sistemas administrativos del IGV – retenciones del IGV, IAT, Chucuito Callao, 2019, p. 006.

[3] Definición obtenida de la información publicada en la web de Sunat al cual podrá acceder mediante el siguiente link: https://orientacion.sunat.gob.pe/3471-01-regimen-de-retenciones-del-igv.

[4] Según los artículos 3 y 6 de la RS Nº 037-2002/SUNAT y normas modificatorias.

[5] Sunat. Curso sistemas administrativos del IGV – retenciones del IGV, IAT, Chucuito Callao, 2019, p. 008.

[6] Por ejemplo: harina de trigo, agua y bebidas no alcohólicas, cerveza de malta entre otros dispuestos en la Ley Nº29173.

[7] Definición obtenida en el siguiente link: https://www.gob.pe/7026-regimen-de-percepciones-del-igv.

[8] De acuerdo al siguiente link: https://www.gob.pe/7026-regimen-de-percepciones-del-igv.

[9] Conforme al artículo 7 de la Ley Nº 29173 se entiende por momento en que se realiza el cobro aquél en que se efectúa la retribución parcial o total de la operación a favor del agente de percepción. En el caso de la compensación de acreencias, el cobro se considerará efectuado en la fecha en que ésta se realice. Tratándose de transferencia o cesión de créditos, se considerará efectuado el cobro en la fecha de celebración del contrato respectivo.

[10] Según los artículos 10,16 y 19 de la Ley Nº 29173 y normas modificatorias.

[11] Sunat. Curso Sistemas administrativos del IGV – percepciones del IGV, IAT, Chucuito Callao, 2019, p. 010.

[12] Acorde a lo señalado en el numeral 8.4 del artículo 8 del TUO del D.L. Nº 940 y normas modificatorias.

[13] De acuerdo al artículo 2 del TUO del DL Nº 940 y modificatorias.

[14] Según los artículos 4,11 y 16 de la R.S. Nº 183-2004/SUNAT y normas modificatorias.