Introducción:[1]

De acuerdo al artículo 3 del Decreto Legislativo (D. Leg.) Nº 1524 (vigente desde el 01/07/2023), se modificó el D. Leg. Nº 943 (Ley del Registro Único de Contribuyentes – RUC) a fin de establecer el procedimiento de inscripción de oficio, su forma de notificación a efectos de agilizarlo, entre otros. En la primera parte de la presente nota, se abordarán las características generales del RUC.

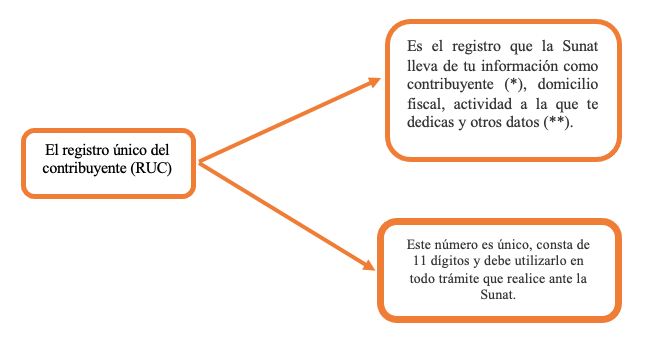

1. Definición del RUC[2]

(*) Los contribuyentes pueden ser personas naturales y personas jurídicas.

(**) Por ejemplo los tributos afectos, establecimientos anexos. representantes legales y otras personas vinculadas (estos dos últimos aplicables para personas jurídicas).

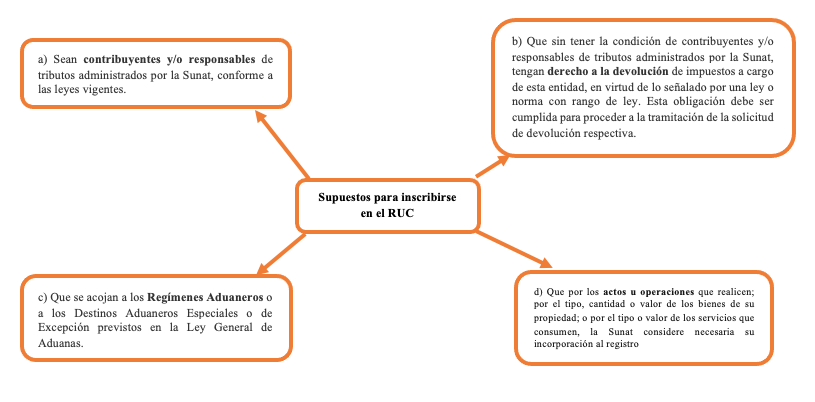

2. Sujetos obligados a inscribirse en el RUC

Deben de inscribirse en el RUC todas las personas naturales o jurídicas, sucesiones indivisas, sociedades de hecho u otros entes colectivos, nacionales o extranjeros, domiciliados o no en el país, que se encuentren, entre otros, en alguno de los siguientes supuestos[3]:

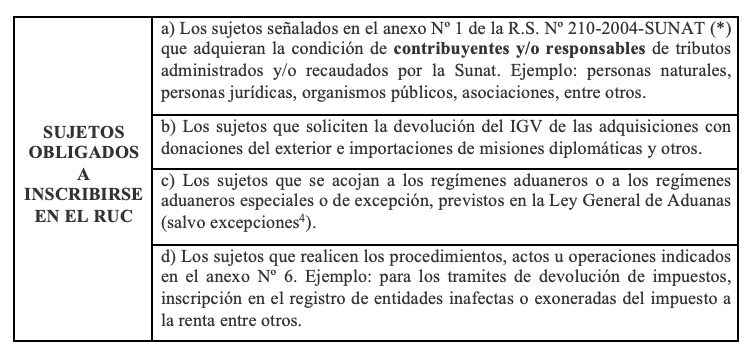

Por su parte, en el reglamento del RUC, se complementa lo anterior, de la siguiente manera:

(*) Por ejemplo a las personas naturales (con negocio o sin negocio), sociedades conyugales, sociedades indivisas, personas jurídicas entre otros.

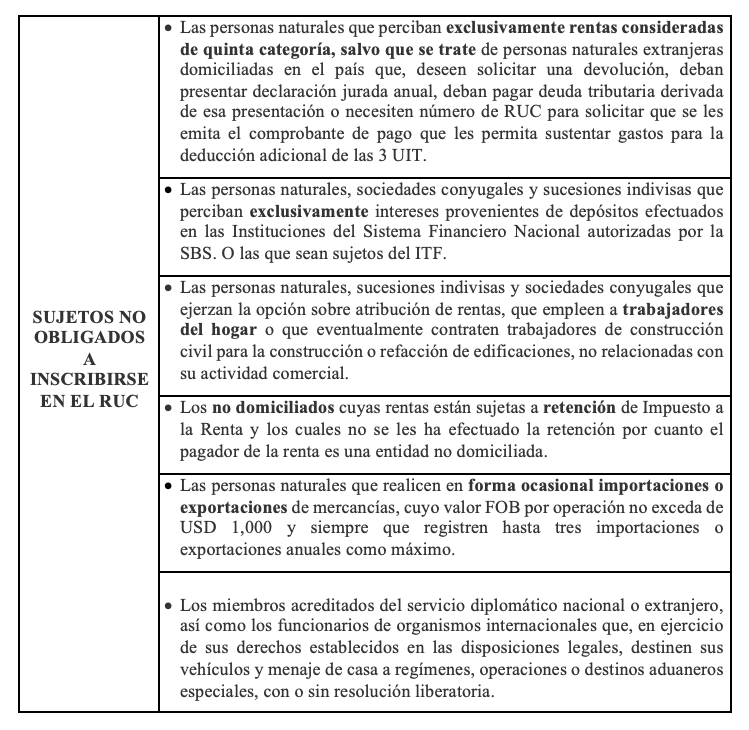

- Sujetos no obligados a inscribirse en el RUC

No deberán inscribirse en el RUC, y siempre que no tuvieran la obligación de inscribirse en dicho registro[4], entre otros, los siguientes:

Fuente: Staff de Contadores & Empresas

Fecha: 20/11/2023

[1] Información tomada del Informe “RUC: últimas modificaciones referentes a la inscripción de oficio por parte de Sunat” publicada la 1° quincena de noviembre de 2023 de la revista C&E.

[2] Definición basada de lo publicado por Sunat, el cual se puede acceder a través del siguiente link: https://www.gob.pe/276-inscripcion-al-ruc-para-persona-juridica

[3] Según el artículo 2 de la R.S. Nº 210-2004/SUNAT y normas modificatorias.

[4] Según lo indicado en el artículo 3 de la R.S. Nº 210-2004/SUNAT y modificatorias.