Aspectos generales sobre la aplicación de la prorrata del crédito fiscal – Parte II

Introducción[1]

Conforme a lo señalado en el tercer párrafo del artículo 23 de la Ley del IGV, si en un periodo de doce meses, el sujeto del impuesto hubiera realizado cuando menos una vez operaciones gravadas y no gravadas y tuviese en el mes adquisiciones que no pueda determinar su destino a operaciones gravadas o no con el impuesto, el crédito fiscal a utilizar, se deberá prorratear este conforme a lo establecido en el Reglamento de la Ley del IGV. En virtud de ello, en la segunda parte de la presente nota, se revisa jurisprudencia de la Administración Tributaria y el Tribunal Fiscal sobre la aplicación de la prorrata del crédito fiscal.

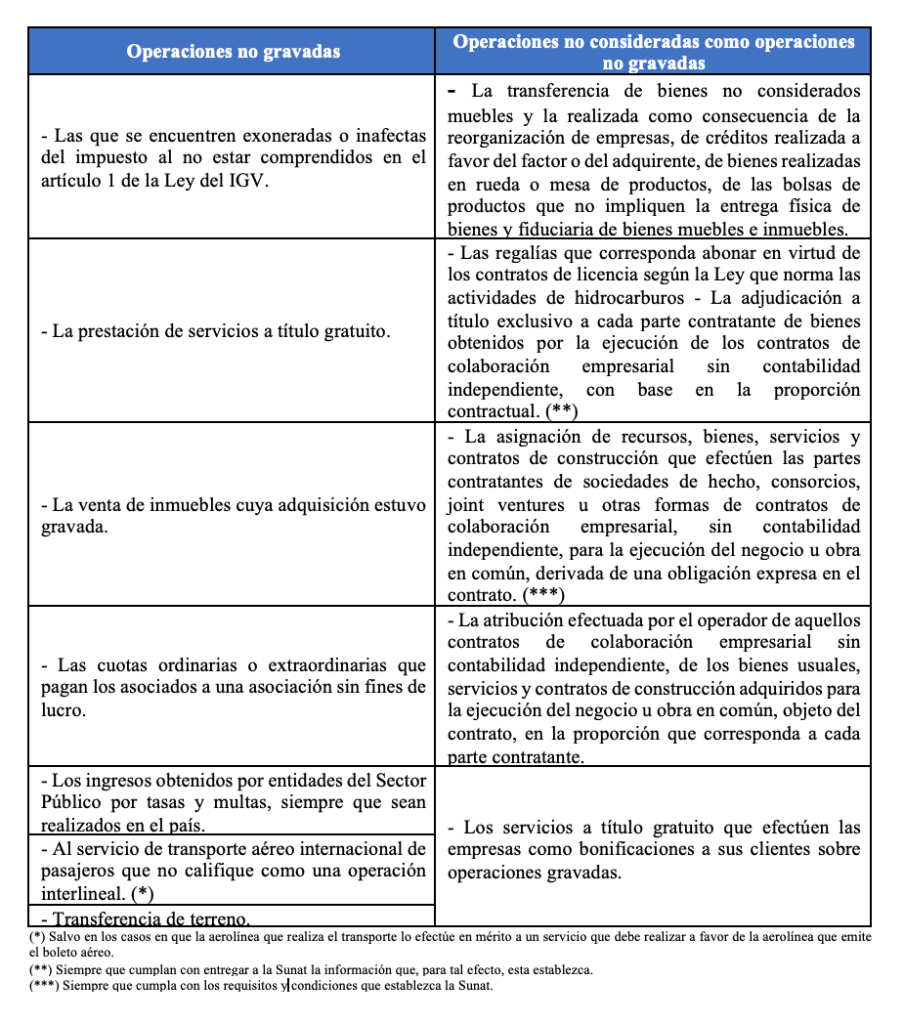

1. ¿Cuáles son las operaciones no gravadas y las no consideradas no gravadas en relación a la prorrata del crédito fiscal?

2. ¿Qué ocurre con el IGV que no se puede utilizar con crédito fiscal producto de prorrata?

En relación al IGV que no tenga el derecho de aplicar como crédito fiscal, podrá utilizarse como gasto o costo para efectos de la determinación del Impuesto a la Renta[2].

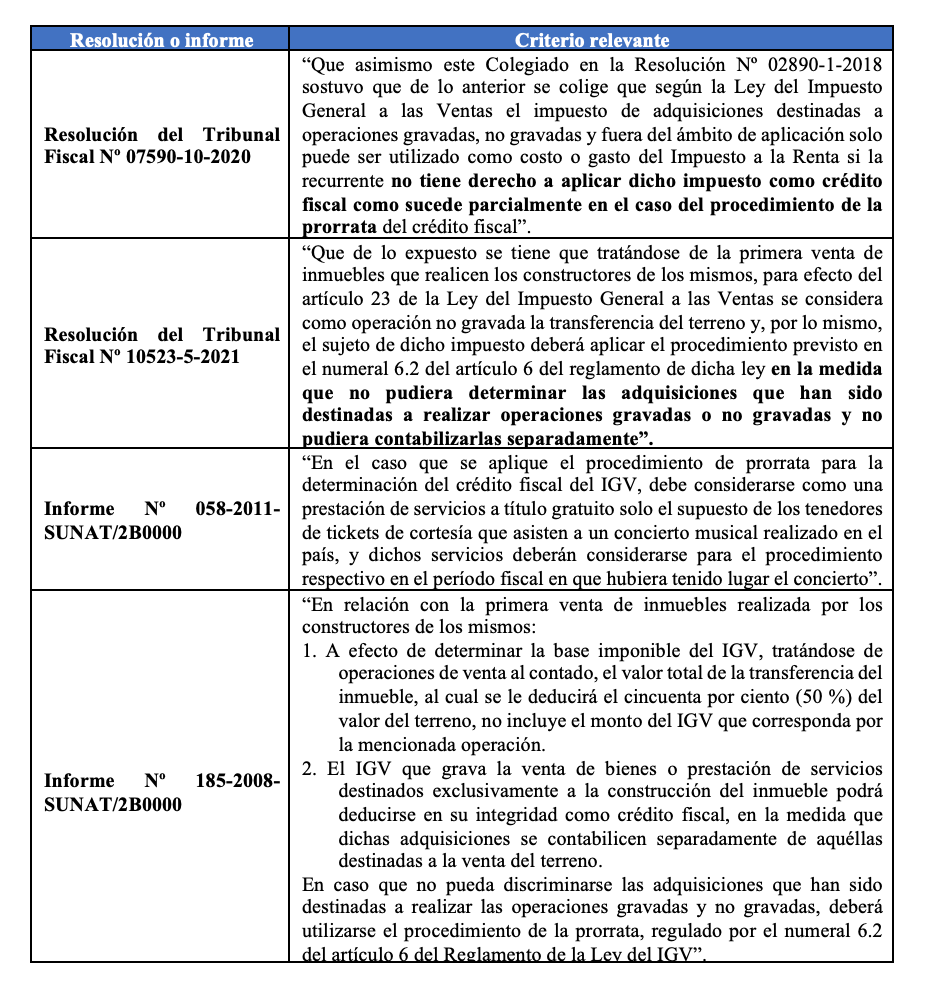

3. Pronunciamientos emitidos por el Tribunal Fiscal y Sunat referente a la prorrata del crédito fiscal

Entre los pronunciamientos más resaltantes emitidos por el Tribunal Fiscal y Sunat referente a la prorrata del crédito fiscal tenemos:

Fuente: Staff Contadores & Empresas

Fecha: 13/10/2023

[1] Información tomada del Informe “Prorrata del crédito fiscal del IGV: guía para su cálculo, anotación en el SIRE y declaración mensual, publicado en la 1° de setiembre de 2023 de la revista Contadores & Empresas.

[2] De acuerdo a lo señalado en el artículo 69 de la Ley del IGV.