La Ley del Impuesto a la Renta reconoce la deducción, para efectos de la determinación anual del Impuesto a la Renta, de la depreciación de los activos fijos de los contribuyentes generadores de rentas empresariales, pero siempre que se cumpla con ciertos requisitos establecidos por la normativa de dicho impuesto. Al respecto, en la primera parte de esta nota, se aborda la obligación de conservar la información de relevancia tributaria.

1. Obligación de conservar información y proporcionarla a la Administración Tributaria

1.1. Obligación de permitir el control de la Sunat

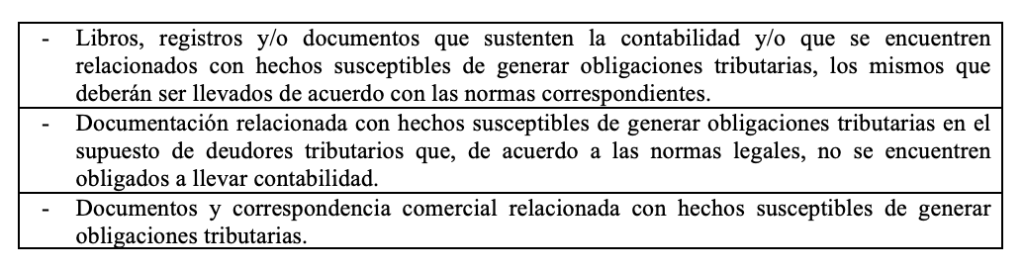

El artículo 62 del Código Tributario precisa que el ejercicio de la facultad de fiscalización de la Administración Tributaria incluye la investigación y el control del cumplimiento de obligaciones tributarias, lo que además implica la facultad de exigir a los deudores tributarios la exhibición y/o presentación de la siguiente documentación:

Por otra parte, el numeral 5 del artículo 87 del Código Tributario establece que una de las obligaciones de los administrados es permitir el control por la Administración Tributaria, así como presentar o exhibir, en las oficinas fiscales o ante los funcionarios autorizados, según señale la Administración, las declaraciones, informes, libros de actas, registros y libros contables y demás documentos relacionados con hechos susceptibles de generar obligaciones tributarias.

Además, otra de las obligaciones de los administrados está referida a la conservación de los libros y registros contables, que, conforme se aprecia del numeral 7 del Código Tributario, se mantiene por 5 años o el plazo de prescripción del tributo, el que resulte mayor. El plazo de 5 años se computa a partir del 1 de enero del año siguiente a la fecha de vencimiento de la presentación de la declaración de la obligación tributaria correspondiente.

1.2. Sobre la prescripción

El artículo 43 del Código Tributario señala que: “La acción de la Administración Tributaria para determinar la obligación tributaria, así como la acción para exigir su pago y aplicar sanciones prescribe a los cuatro (4) años, y a los seis (6) años para quienes no hayan presentado la declaración respectiva. (…)”.

Esto quiere decir que, una vez que haya operado la prescripción respecto de un periodo tributario, la Administración no podrá ejercer su facultad de determinación sobre este.

En esa medida, aunque la obligación de conservar los registros contables y documentación vinculada a operaciones o situaciones que constituyan hechos susceptibles de generar obligaciones tributarias tiene un plazo relacionado a la prescripción del periodo, la posición de la Sunat[1] y del Tribunal Fiscal[2] es que se puede requerir la documentación de un periodo prescrito si tiene relación con la determinación de la obligación de un periodo no prescrito.

2. Depreciación – requisitos y acreditación

2.1. Aspectos generales sobre la depreciación

El artículo 38 de la Ley del Impuesto a la Renta señala que:

La referida norma precisa que la depreciación se deberá computar anualmente, sin que incida en un ejercicio la depreciación de ejercicios anteriores. Si los bienes del activo fijo solo se afectan parcialmente a la producción de rentas, las depreciaciones se efectuarán en la proporción correspondiente.

El cómputo de la depreciación se realizará a partir del mes en que los bienes se utilicen en la generación de rentas gravadas, siendo posible que se suspenda totalmente durante la “suspensión temporal total de actividades”[3] de la empresa, la cual operará desde la comunicación a la Sunat.

[1] Conforme se desprende del Informe N° 162-2006-SUNAT/2B0000.

[2] Según se aprecia en la Resolución N° 03926-1-2014.

[3] Se entiende como suspensión temporal total de actividades el periodo de hasta doce (12) meses calendario consecutivos en el cual el contribuyente no realiza ningún acto que implique la generación de rentas, sean estas gravadas o no, ni la adquisición de bienes y/o servicios deducibles para efectos del impuesto.