Uno de los gastos orientados a dotar de mayor eficiencia y competencia a los colaboradores de la empresa que es aquel relacionado con los gastos de capacitación al personal. En la primera parte de esta nota, se abordan los aspectos generales para la deducción de este tipo de gastos.

1. La necesidad del gasto

El artículo 37 de la Ley del Impuesto a la Renta[1] prevé que a fin de establecer la renta neta de tercera categoría se deducirá de la renta bruta los gastos necesarios para producirla y mantener su fuente, así como los vinculados con la generación de ganancias de capital, en tanto la deducción no esté expresamente prohibida por esta ley.

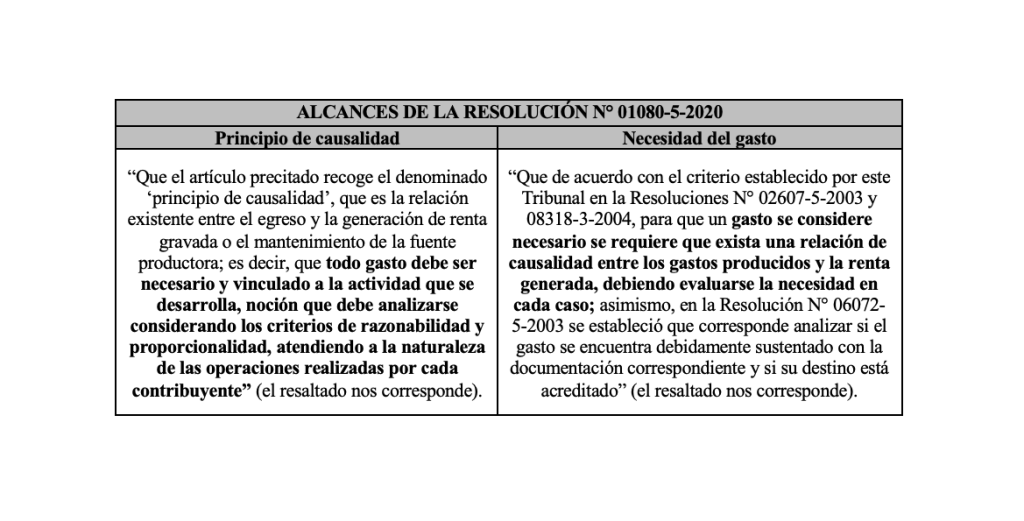

En tal sentido, el Tribunal Fiscal en la Resolución N° 01080-5-2020 ha establecido una serie de pautas en relación a la deducibilidad de los gastos para establecer la renta neta, las cuales figuran en el siguiente cuadro:

En relación a los gastos necesarios, debe indicarse que estos se encuentran íntimamente ligados a la obtención de la renta o al mantenimiento de la fuente generadora de la misma (efectiva o potencial), lo que debe ser valorado a la luz de un análisis casuístico particular, conforme se señala en la resolución anteriormente citada.

2. La normalidad, razonabilidad, generalidad, así como la fehaciencia y el devengo

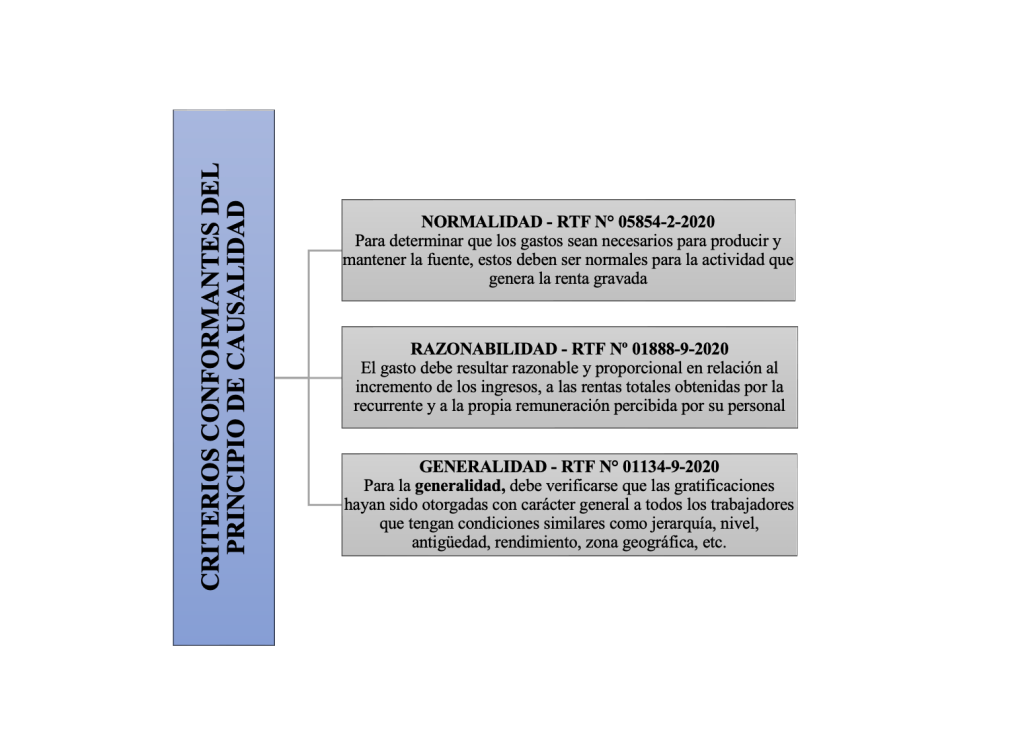

El último párrafo del artículo 37 de la LIR dispone que a fin de que un gasto resulte siendo deducible, debe analizarse si el gasto es causal y necesario para la generación de la renta o el mantenimiento de la fuente, lo cual implica que se cumpla con los criterios de normalidad en la actividad que genera la renta gravada, razonabilidad en relación con los ingresos del contribuyente y generalidad para los gastos a que se refieren los incisos l), ll)[2] y a.2) del referido artículo, los que resumimos en el siguiente gráfico:

En este punto debe tenerse en cuenta que, además de cumplir con el principio de causalidad y sus criterios conformantes, con la finalidad que los gastos sean deducibles deberán ser fehacientes, haberse bancarizado cuando ello corresponda[3], así como haberse devengado en el ejercicio de su deducibilidad, conforme a lo establecido en el artículo 57 de la LIR.

El cumplimiento de los criterios y condiciones antes señaladas, se debe acreditar con los correspondientes elementos mínimos probatorios que causen certeza a la Administración Tributaria y al Tribunal Fiscal.

3. El criterio de generalidad

Con relación al criterio de generalidad, el Tribunal Fiscal en la Resolución Nº 02230-2-2003 ha señalado lo siguiente:

“Como se puede apreciar, el carácter de ‘generalidad’ del gasto, está vinculado a la inclusión del mismo dentro de las rentas de quinta categoría de los trabajadores. Así, al amparo de esta disposición legal, de haberse incurrido en un gasto en beneficio del personal, este no constituirá renta de quinta categoría si ha sido otorgado con carácter general; esto es, a todos los trabajadores que se encuentren en condiciones similares para lo cual deberá tomarse en cuenta entre otros, lo siguiente: jerarquía, nivel, antigüedad, rendimiento, área, zona geográfica” (el resaltado nos corresponde).

Estando al razonamiento esbozado por el Tribunal Administrativo, podemos definir el criterio de generalidad, como el desembolso o egreso que concede la empresa en beneficio del personal, siempre que dicho egreso tenga como destinatarios a trabajadores que se encuentren en condiciones similares o comunes; es decir que abarque a todos los trabajadores de una determinada categoría (pudiendo ser esta la jerarquía, nivel, antigüedad, rendimiento, área, zona geográfica, etc.); de ello se desprende que, no se comprenda en el beneficio necesariamente a la totalidad de los trabajadores de la empresa, ya que ello importaría una aplicación uniforme, supuesto que no está contemplado en el último párrafo del artículo 37 de la LIR.

Fuente: Staff de Contadores & Empresas

Fecha: 20/09/2023

[1] Cuyo Texto Único Ordenado fue aprobado mediante el Decreto Supremo N° 179-2004-EF, en adelante la LIR.

[2] “Los gastos y contribuciones destinados a prestar al personal servicios de salud, recreativos, culturales y educativos, así como los gastos de enfermedad de cualquier servidor”.

[3] El monto a partir del cual se deberá utilizar medios de pago es de S/ 2,000 o US$ 500, acorde a lo previsto en el Decreto Legislativo N° 1529, vigente a partir del 01/04/2022.