El artículo 37 de la LIR, además del principio de causalidad, ha previsto una serie de supuestos que resultan deducibles, en la medida que cumplan con algunos requisitos específicos. Uno de esos casos, previsto en el inciso f) del referido artículo, es el desmedro de existencias debidamente acreditados.

En el inciso c) del artículo 21 del Reglamento de la LIR, se desarrolla los alcances de dicha deducción como que se debe entender por desmedros[1], así como los requisitos que se deben cumplir acreditarlo, a continuación, se detalle el procedimiento para su acreditación.

Procedimiento para acreditar el desmedro

El inciso c) del artículo 21 del Reglamento de la LIR establece que, en el desmedro de existencias, la Sunat aceptará como prueba su destrucción.

A la fecha, se ha previsto dos formas de sustentar la destrucción:

- Procedimiento general

En este caso, se debe cumplir con los siguientes requisitos[2]:

- Destrucción de las existencias efectuada ante notario público o juez de paz a falta de este.

- El acto de destrucción se debe comunicar previamente a Sunat con un plazo no menor a 2 días hábiles anteriores a la fecha en la cual se llevará a cabo la destrucción de los bienes.

- Procedimiento especial

Si el costo de las existencias que se pretende destruir, sumado al costo de las existencias destruidas anteriormente en el ejercicio, no excede de 10 UIT (S/ 46,000 para el 2022), la Sunat aceptará como prueba la destrucción de las existencias sustentada en un informe, que contenga la siguiente información:

- Identificación, cantidad y costo de las existencias a destruir

- Lugar, fecha y hora de inicio y culminación del acto de destrucción

- Método de destrucción empleado

- De corresponder, los datos de identificación del prestador del servicio de destrucción: nombre o razón social y RUC.

- Motivo de la destrucción y sustento técnico que acredite la calidad de inutilizable de las existencias involucradas, precisándose los hechos y características que han llevado a los bienes a tal condición.

- Firma del contribuyente o su representante legal y de los responsables de tal destrucción, así como los nombres y apellidos y tipo y número de documento de identidad de estos últimos.

A la fecha, la Sunat no ha establecido mediante una resolución de superintendencia o una norma específica la forma y plazo para presentar el referido informe, por lo que se deberá presentar en las dependencias de la Sunat dentro de los 5 días hábiles siguientes a la destrucción de las existencias[3], siendo posible que la presentación de dicha comunicación también se realice a través de la Mesa de partes virtual – MPV Sunat.

Cabe precisar que, en este caso, se mantiene la obligación de comunicar la destrucción a la Sunat en un plazo no menor a 2 días hábiles anteriores a la fecha en la cual se llevará a cabo la destrucción de los bienes.

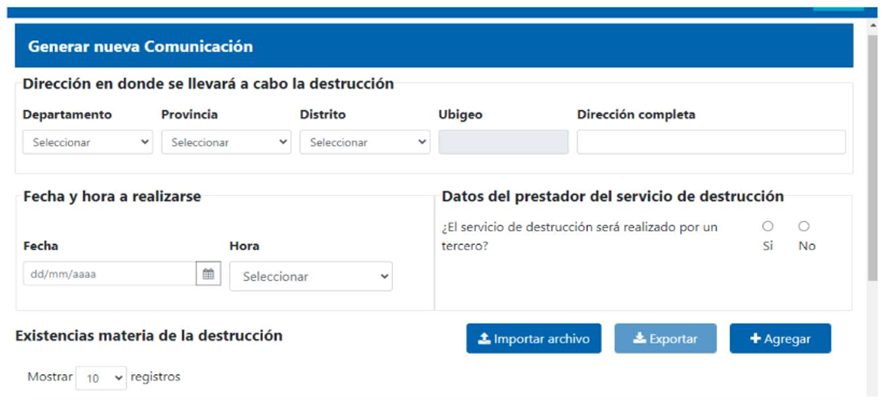

Ahora bien, la Administración Tributaria en su portal web ha implementado una opción para comunicar la destrucción de existencias, conforme se evidencia de la siguiente imagen.

Si necesita asesoría sobre el tema puede concertar una cita para una asesoría especializada a consultas@contadoresyempresas.com.pe.

Fuente: Staff de Contadores & Empresas

Fecha: 18/08/2023

[1] Pérdida de orden cualitativo e irrecuperable de las existencias, haciéndolas inutilizables para los fines a los que estaban destinados.

[2] Reglamento de la LIR, modificado por el D.S. N° 086-2020-EF, vigente desde el 22 de abril de 2020.

[3] Conforme a lo señalado en la tercera disposición complementaria transitoria, del Decreto Supremo N° 086-2020-EF, norma que modificó el Reglamento de la Ley del Impuesto a la Renta y estableció la posibilidad de sustentar la destrucción con un informe.