Existen diversos supuestos ajenos a los contribuyentes que imposibilitan efectuar la emisión electrónica de un documento o un comprobante de pago. En ese sentido, en la presente nota, se tratan los principales aspectos para la emisión de una guía de remisión en contingencia.

1. Supuestos en los que está permitida la concurrencia en la emisión de GRE

El numeral 4-A.1 del artículo 4-A de la R.S. N° 300-2014/SUNAT[1] y modificatorias (en adelante, la Resolución) precisa los supuestos en los que el contribuyente puede emitir la guía de remisión en formato preimpreso y/o importado por imprenta autorizada, pese a estar en la obligación de hacerlo de forma electrónica.Estos supuestos son los siguientes:

| Que, por causas no imputables al emisor electrónico por determinación, esté imposibilitado de emitir la guía de remisión electrónica. |

| Cuando el emisor electrónico por determinación de la Sunat tenga el domicilio fiscal y/o establecimiento anexo declarado en el RUC ubicado en una zona geográfica con baja o nula conexión a internet[2]. |

Como se aprecia, dentro de los supuestos de concurrencia, se han previsto casos en los que no es posible la emisión electrónica de la GRE, como cuando por el lugar donde está ubicado el establecimiento anexo o el domicilio fiscal del contribuyente se permite la concurrencia de la emisión electrónica y en formato físico; o por una circunstancia no imputable al emisor, no puede emitir la guía de remisión usando los sistemas de emisión electrónica, es decir, califican como guías de remisión físicas emitidas en contingencia.

2. Obligaciones vinculadas a la emisión de guías de remisión en contingencia[3]

El emisor electrónico solicita la autorización de impresión y/o importación por imprenta autorizada de la GR en contingencia presentando el Formulario Virtual Nº 816. Si se trata de la primera solicitud que se presenta luego de adquirida la calidad de emisor electrónico por determinación, se debe utilizar un nuevo número de serie, y el número correlativo comenzará sin excepción del 0000001.

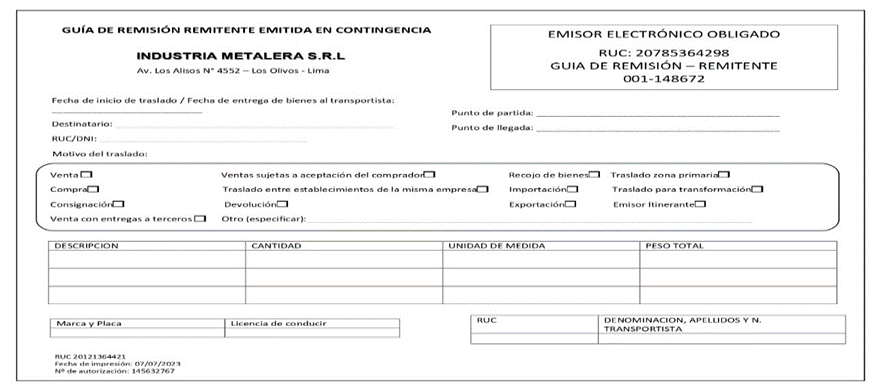

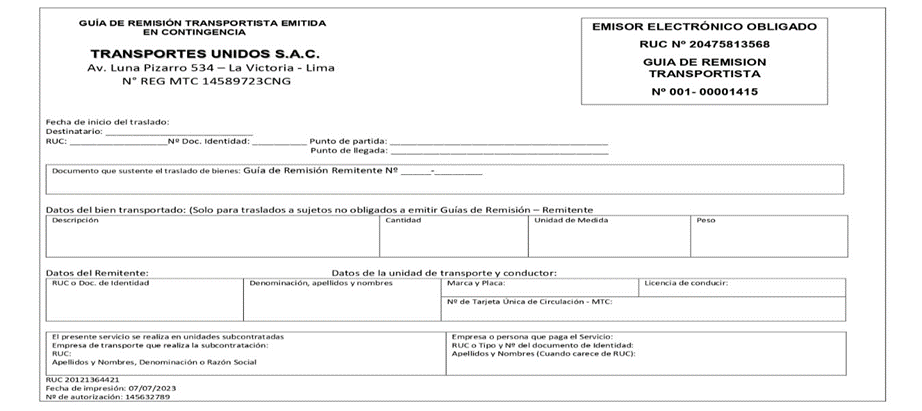

Las guías de remisión emitidas en contingencia, además de los requisitos previstos en el Reglamento de Comprobantes de Pago[4], deben cumplir con los dos requisitos preimpresos siguientes:

- Debe contener, en forma horizontal y en la parte superior del comprobante, la leyenda:

- Debe figurar en la parte superior y dentro del recuadro donde figuran los datos del RUC del emisor y del tipo de comprobante de pago la frase:

| “Emisor electrónico obligado” |

A continuación, se propone un modelo de las GR en contingencia, remitente y transportista.

En el caso de GRE – por evento

Si el emisor electrónico se encuentra imposibilitado de emitir laguía de remisión electrónica – por evento, puede utilizar los formatos de la guía de remisión remitente o transportista, de corresponder.

Para dichos fines, debe señalarse en el referido formato, información no necesariamente impresa, que se trata de una guía de remisión electrónica – por evento, identificar la guía de remisión que complementa y anotar la información que debe ser actualizada.

3. Uso de guías de remisión en formato preimpreso como GR en contingencia

De acuerdo a lo indicado en el punto anterior, como regla general, para emitir GR-en contingencia, previamente se deberían mandar a imprimir a una imprenta autorizada cumpliendo los requisitos y características ya indicados.

Sin embargo, se debe considerar que la segunda disposición complementaria transitoria (DCT) de la R.S. N° 123-2022/SUNAT, que modifica la normativa sobre guías de remisión y designa emisores electrónicos, señala que:

| “Segunda. (…) Los sujetos que adquieran la calidad de emisores electrónicos por determinación de la Sunat de guías de remisión pueden seguir utilizando los formatos impresos o importados de guías de remisión que tengan en su poder y que hubieran sido autorizados con anterioridad a su designación como emisores electrónicos en los supuestos de concurrencia previstos en la Resolución de Superintendencia Nº 300-2014/SUNAT hasta agotar su stock. Para tal efecto, deben consignar a través de cualquier mecanismo los requisitos adicionales que la referida resolución prevé para esos supuestos” (el resaltado es nuestro). |

De dicha disposición se extrae que la guía de remisión impresa se podrá usar como GR-en contingencia en la medida que se haya autorizado antes de la designación como emisor electrónico y se consigne en la misma los requisitos adicionales para que se considere como guía de remisión en contingencia, es decir:

i) La leyenda “Guía de remisión remitente emitida en contingencia” o “Guía de remisión transportista emitida en contingencia”; y

ii) La frase “Emisor electrónico obligado” en la parte superior y dentro del recuadro donde figuran los datos del RUC del emisor y del tipo de comprobante de pago.

[1] Incorporado por la R.S. Nº 123-2022/SUNAT.

[2] Se consideran zonas con baja o nula conexión a internet aquellas que se detallan en el anexo I de la R.S. Nº 300-2014-SUNAT.

[3] De acuerdo a lo establecido en el numeral 4-A.2 y 4-A.3 del artículo 4-A de la R.S. N° 300-2014-SUNAT.

[4] Conforme a lo previsto en el artículo 8 del RCP, como, por ejemplo, los apellidos y nombres, o denominación o razón social del contribuyente y del adquirente o usuario, o la descripción del bien o servicio.