Como es de conocimiento general, en la Resolución de Superintendencia (R.S.) N° 073-2006-SUNAT y modificatorias, se encuentran previstas las disposiciones sobre el sistema de pago de obligaciones tributarias con el gobierno central (SPOT) o sistema de detracciones, al transporte de bienes realizado por vía terrestre.

Con relación a las detracciones en este tipo de operaciones se debe tener en cuenta lo siguiente:

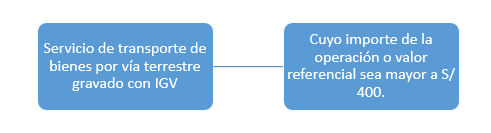

i) Operaciones sujetas[1]

Se consideran entre las operaciones sujetas:

No se consideran como servicio de transporte terrestre a: i) el servicio de transporte de bienes realizado por vía férrea; ii) el transporte de equipaje, en los casos en que concurra con el servicio de transporte de pasajeros por vía terrestre; y iii) el transporte de caudales o valores.

ii) Excepciones[2]

El SPOT no se aplicará en los siguientes casos:

| – Cuando se emita comprobante de pago que no permita sustentar crédito fiscal, saldo a favor del exportador o cualquier otro beneficio vinculado con la devolución del IGV, así como gasto o costo para efectos tributarios*. |

| – Cuando el usuario del servicio tenga la condición de no domiciliado, de conformidad con lo dispuesto por la Ley del Impuesto a la Renta. |

* Esta excepción no opera cuando el usuario sea una entidad del Sector Público nacional a que se refiere el inciso a) del artículo 18 de la Ley del Impuesto a la Renta.

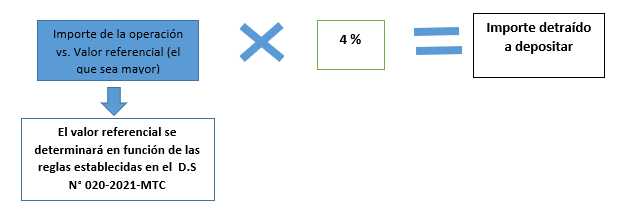

iii) Monto del depósito[3]

El monto del depósito se determinará de la siguiente forma:

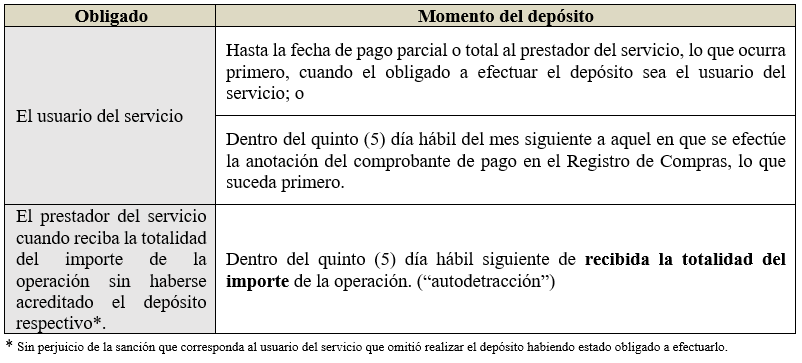

iv) Sujetos obligados y oportunidad del depósito[4]

Ahora bien, el día martes 18 de julio de 2023, se publicó el Decreto Supremo N° 011-2023-MTC, mediante el cual se modifica el artículo 9 y los Anexos I y II del Decreto Supremo N° 020-2021-MTC a fin de actualizar los valores referenciales aplicables al transporte de bienes por vía terrestre en el marco del Sistema de Pago de Obligaciones Tributarias, y permitir una ejecución más eficiente del sistema de pago de obligaciones tributarias por parte de la SUNAT, contribuyendo a reducir la informalidad y ampliando la base tributaria.

Cabe señalar que a partir de dichos anexos, uno realiza el cálculo del valor referencial de la detracción por el transporte de bienes realizado por vía terrestre. Por lo tanto, es importante tomar en cuenta dicha modificación.

Fuente: Staff de Contadores & Empresas

Fecha: 19/07/2023

[1] De acuerdo con el artículo 2 de la R.S. N° 073-2006-Sunat.

[2] Según el artículo 3 de la R.S N° 073-2006-Sunat.

[3] Previsto en el artículo 4 de la R.S N° 073-2006-Sunat.

[4] De acuerdo al artículo 5 de la R.S N° 073-2006-Sunat.