1. Introducción[1]:

Con la finalidad de obtener ingresos, algunas personas naturales pueden realizar distintas operaciones de manera no habitual con empresas generadoras de renta de tercera categoría. Estas requerirán ladocumentación sustentatoria[2] que les permita deducir como costo o gasto los importes pagados en tales operaciones.[3] Así, y sirviendo para dicho fin, se encuentra el Formulario N° 820 – Operaciones No Habituales, que deben tramitar las personas naturales involucradas. Bajo ese contexto, en la primera parte de la presente nota desarrollaremos quienes se encuentran obligados a emitir comprobantes de pago, así como diversos aspectos de la habitualidad.

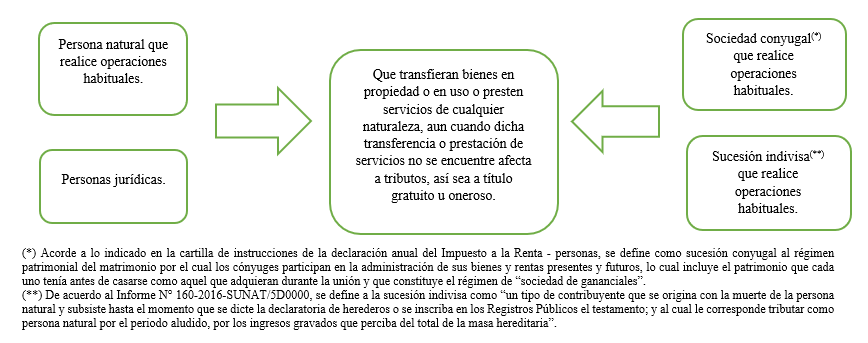

2. ¿Quiénes se encuentran obligados a emitir comprobantes de pago?

Se encuentran obligados a emitir comprobantes de pago[4]:

3. Habitualidad para efectos de la emisión de comprobantes de pago

3.1. Artículo 6 del Reglamento de Comprobantes de Pago (RCP)

En el último párrafo del numeral 1 del artículo 6 del RCP, en referencia a la habitualidad en la emisión de CP, señala:

| “Tratándose de personas naturales, sociedades conyugales y sucesiones indivisas, la obligación de otorgar comprobantes de pago requiere habitualidad. La Sunat en caso de duda, determinará la habitualidad teniendo en cuenta la actividad, naturaleza, monto y frecuencia de las operaciones”. |

3.2. Informe N° 020-2014-SUNAT/5D0000

En este informe, la Sunat ha hecho alusión al concepto de habitualidad para efectos de la emisión de comprobantes de pago, en el caso concreto de un préstamo realizado por una persona natural sin negocio que percibe rentas de segunda categoría, hacia una persona jurídica:

| “(…) resulta pertinente recurrir a la acepción usual del término ‘habitual’; siendo que el Diccionario de Derecho usual de Guillermo Cabanellas define lo habitual como lo ‘acostumbrado, frecuente o usual’, y lo frecuente como lo ‘repetido o reiterado sin grandes intervalos’. (…) la calificación de habitualidad a que se refiere el RCP se realiza en función de la reiteración, frecuente o acostumbrada, de determinada operación, lo que debe evaluarse en cada caso concreto teniendo en cuenta las características propias de cada operación; siendo que, si existen dudas sobre tal calificación, la Sunat determinará dicha habitualidad considerando la actividad, naturaleza, monto y frecuencia de las operaciones”. |

Para el caso materia de análisis (intereses por préstamo), la Sunat concluye que no se configura la habitualidad “cuando la operación se realiza por única vez o, no la realiza de manera reiterada, frecuente o acostumbrada debiendo analizarse con las características propias de cada caso concreto”[5].

3.3. Informe N° 73-2015-SUNAT/5D0000

En el referido informe se consulta sobre el concepto de habitualidad en un caso similar de préstamo de una persona natural sin negocio a una persona jurídica, cuando se pacta que el pago de intereses es de manera mensual:

| “Pues bien, en el supuesto planteado en la consulta materia de análisis, la persona natural sin negocio realiza una sola operación de financiamiento, lo que no varía por el hecho de que reciba, como contraprestación, el pago de intereses en forma mensual. En ese sentido, la referida persona natural no califica como habitual para efectos de la obligación de emitir el comprobante de pago respectivo, pudiendo solicitar el Formulario N° 820 (…)”. |

Por lo tanto, la Sunat hace prevalecer el criterio vertido en el Informe N° 020-2014-SUNAT/5D0000, el cual a la actualidad no ha tenido ninguna variación.

4. Habitualidad en la emisión de comprobantes de pago vs. IGV y el Impuesto a la Renta

Otro punto que merece atención en el Informe N° 73-2015-SUNAT/5D0000, es respecto del análisis que vierte sobre la habitualidad configurada para la emisión de CP, y lo que significa para evaluar su gravamen en el Impuesto General a las Ventas o el Impuesto a la Renta:

| “Fluye de lo anterior que las rentas de tercera categoría comprenden las rentas de carácter empresarial, así como las expresamente consideradas como tales, no alcanzando dicha calificación a los intereses por préstamos que obtengan las personas naturales sin negocio, aun cuando sean percibidos por estas de manera habitual en los términos del Reglamento de Comprobantes de Pago. (…) En tal virtud, el hecho que una persona natural sin negocio otorgue préstamos de manera habitual en los términos del Reglamento de Comprobantes de Pago no determina la calificación de los intereses obtenidos por dicho concepto como rentas de tercera categoría ni, por ende, el cumplimiento de obligaciones formales y sustanciales relativas a esta categoría de renta, como seríala obligación de pago del IGV. (…) (el resaltado es nuestro). |

De lo anterior se puede desprender que, para determinar si dicha operación es habitual para efectos del IR o IGV se debe evaluar de manera independiente a lo que dispone el RCP, según cada caso concreto, analizando lo establecido para ello en cada norma específica (p. ej., la Ley del Impuesto a la Renta[6] o la Ley del IGV[7]).

[1] La presente nota se ha elaborado sobre la base del Informe: publicado en la 2° quincena de mayo de 2023 de la revista C&E.

[2] Considerándose como tal a los comprobantes de pago o documentos considerados como tales.

[3] Conforme a lo señalado en el artículo 20 de la Ley del Impuesto a la Renta.

[4] Según lo señalado en el artículo 1 del Decreto Ley N° 25632 y el artículo 6 del Reglamento de Comprobantes de Pago y normas modificatorias.

[5] Según la nota al pie número 5 del informe: “Cabe señalar que si producto del análisis efectuado en un caso concreto, se generara alguna duda respecto a la habitualidad de la operación a que se refiere el RCP, esta será determinada por la Sunat considerando de manera conjunta los criterios de actividad, naturaleza, monto y frecuencia”.

[6] Por ejemplo, según el artículo 4 o el artículo 28 de la Ley del Impuesto a la Renta.

[7] Por ejemplo, para el IGV, en el numeral 1 del artículo 4 del Reglamento de la Ley del IGV, se señala:

“1. Habitualidad

Para calificar la habitualidad a que se refiere el artículo 9 del Decreto, la Sunat considerará la naturaleza, características, monto, frecuencia, volumen y/o periodicidad de las operaciones a fin de determinar el objeto para el cual el sujeto las realizó.

En el caso de operaciones de venta, se determinará si a adquisición o producción de los bienes tuvo por objeto su uso, consumo, su venta o reventa, debiendo de evaluarse en los dos últimos casos el carácter habitual dependiendo de la frecuencia y/o monto.

Tratándose de servicios, siempre se considerarán habituales aquellos servicios onerosos que sean similares con los de carácter comercial”.