Elaborado por Staff de Contadores & Empresas[1]:

En la segunda parte de la presente nota, se abordará los principales aspectos del procedimiento de emergencia de liberación de fondos acorde a la R.S. N° 051-2019/SUNAT.

I. PROCEDIMIENTO DE EMERGENCIA DE LIBERACIÓN DE FONDOS

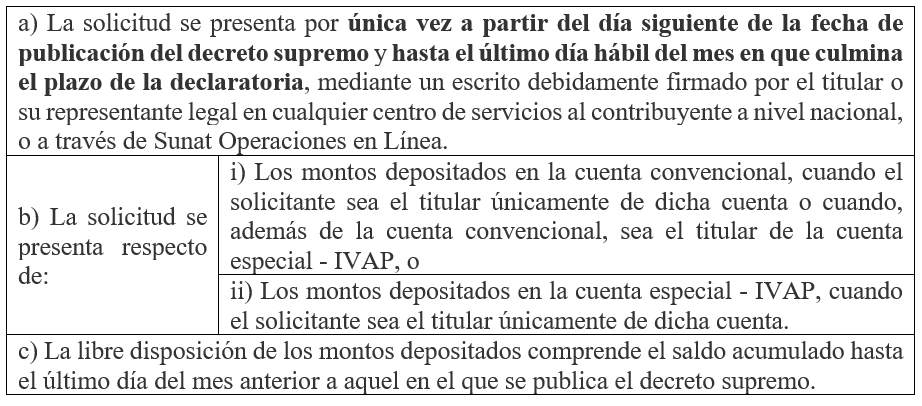

Según lo indicado en los artículos 3 y 12 de la R.S. N° 051-2019/SUNAT[2], en caso de los deudores tributarios[3] cuyo domicilio fiscal se encuentre ubicado en la zona comprendida en la declaratoria de emergencia[4] por desastres, podrán solicitar la liberación de fondos de manera extraordinaria, observando el siguiente procedimiento de emergencia:

Por ejemplo, para la presentación, si un deudor tributario cuyo domicilio este ubicado en ancón[5] podrá presentar la solicitud de liberación de fondos a partir del 16/03/2023[6] hasta el 31/05/2023[7], pudiendo solicitar el saldo acumulado comprendido al 28/02/2023, debiendo seguir el procedimiento establecido[8].

En último término, se debe tener en consideración que, en los aspectos no previstos, le resultan de aplicación las normas que regulan los procedimientos establecidos por la Sunat para las solicitudes de libre disposición de los montos depositados.

II. GUÍA PARA SOLICITAR LA LIBERACIÓN DE FONDOS[9]

Después de verificarse que el contribuyente titular de la cuenta, cumple con los requisitos, el trámite lo podrá realizar:

1. A través de mesa de partes

Para lo cual deberá elaborar un escrito solicitando la libre disposición de los montos depositados, el cual deberá contener por lo menos:

| – Número de RUC. |

| – Apellidos y nombres, denominación o razón social. |

| – Domicilio fiscal. |

| – Número de cuenta |

| – Tipo de procedimiento (general o especial) |

| – Firma del titular de la cuenta o acreditado en el RUC o de la persona que acredite su representación mediante poder (*). |

(*) Otorgado por documento público o privado -con firma legalizada por notario público o autenticado por fedatario designado por la Sunat.

Dicho escrito de solicitud deberá ingresarlo vía mesa de partes de la Intendencia, oficina zonal o de cualquier centro de servicios al contribuyente a nivel nacional o a través de la MPV- Sunat.

2. A través de la Sunat Operaciones en Línea (Clave SOL)

La solicitud se podrá realizar de manera virtual utilizando el Formulario Virtual N° 1697[10] -«Solicitud de Liberación de Fondos», ubicado en Sunat Operaciones en Línea – Trámites y Consultas, Otras declaraciones y solicitudes / Solicito Liberación de Fondos / Liberación / Form. 1697 Solicitud de Liberación de Fondos:

3. Plazo y resultado de la solicitud de liberación de fondos

El plazo de atención de dicha solicitud es de 30 días hábiles[11] computados desde el día siguiente de presentado dicha solicitud[12].

Después de haber efectuado la evaluación de la solicitud, la Sunat emitirá una resolución de intendencia declarando[13]:

- Procedente (si se cumplió con todos los requisitos).

La Sunat comunicará al Banco de la Nación, a más tardar al día siguiente de resueltas, las solicitudes que hayan sido aprobadas con la finalidad de que este proceda a la liberación de los fondos.

Con la aprobación de la solicitud, el contribuyente deberá hacer efectiva la liberación dentro del plazo de 15 días hábiles siguientes a su notificación.

- Improcedente (si no hubiera cumplido con la totalidad de requisitos).

En caso de estar en desacuerdo podrá presentarse el recurso de reconsideración ante Sunat[14], dentro del plazo de 15 días hábiles, el mismo deberá resolverse hasta en 30 días hábiles[15].

Sin embargo, en caso no desee presentar dicho recurso, podría volver a solicitar la liberación de fondos en la siguiente oportunidad[16], siempre y cuando cumpla con los requisitos establecidos en la norma[17].

[1] La presente nota se ha elaborado sobre la base del Informe: “Liberación de fondos de la cuenta de detracción: guía operativa para su solicitud y procedimiento específico por estado de emergencia” publicado en la 2º quincena de marzo 2023 de la revista C&E cuyo autor es Julio Villanueva Trauco.

[2] Norma que aprueba facilidades para los deudores tributarios de las zonas declaradas en estado de emergencia por desastres naturales.

[3] Con excepción de los contribuyentes que pertenezcan al directorio de la Intendencia de Principales Contribuyentes Nacionales.

[4] A la fecha de cierre de la edición, Sunat considera los Decretos Supremos N° 030-2023-PCM, N° 034-2023-PCM, N° 036-2023-PCM, N° 038-2023-PCM y N° 039-2023-PCM.

[5] Dicho lugar se encuentra actualmente en estado de emergencia por impacto de daños ante intensas precipitaciones pluviales por 60 días calendarios según el DS N° 036-2023-PCM.

[6] Hay que tener en cuenta que el DS N° 036-2023-PCM fue publicado el 15/03/2023.

[7] Tener presente que dicho estado de emergencia se termina el 14/05/2023.

[8] Conforme lo regulado en el numeral 9.2. del artículo 9 del “TUO del Decreto Legislativo N° 940 referente al sistema de pago de obligaciones tributarias con el gobierno central”, aprobado mediante DS N° 155-2004-EF y modificatorias.

[9] Acorde a lo señalado en el numeral 25.3 del artículo 25 de la R.S. N° 183-2004/SUNAT y modificatorias.

[10] No podrán utilizar el Formulario Virtual N° 1697, cuando solicitan la liberación de fondos de la cuenta de detracciones abierta para pago del IVAP, dicha solicitud la podrá realizar acercándose al centro de servicio al contribuyente más cercano en el cual deberá realizarlo mediante la presentación de un escrito.

[11] De acuerdo al procedimiento 63 del Texto Único de Procedimientos Administrativos de la Sunat aprobado mediante Decreto Supremo Nº 412-2017-EF y modificatorias.

[12] Conforme a lo señalado en el segundo párrafo del artículo 162 del TUO del código tributario y el artículo 131 de la Ley N° 27444, Ley del Procedimiento Administrativo General.

[13] Dicha Resolución será notificada de conformidad con lo establecido en el artículo 104 del Código Tributario.

[14] Conforme a lo establecido la Ley N° 27444, Ley del Procedimiento Administrativo General.

[15] De acuerdo a lo indicado en el procedimiento 63 del TUPA Sunat.

[16] Teniendo en cuenta que no hay una norma que le impida a hacerlo.

[17] Según lo indicado en el procedimiento 63 del TUPA Sunat.