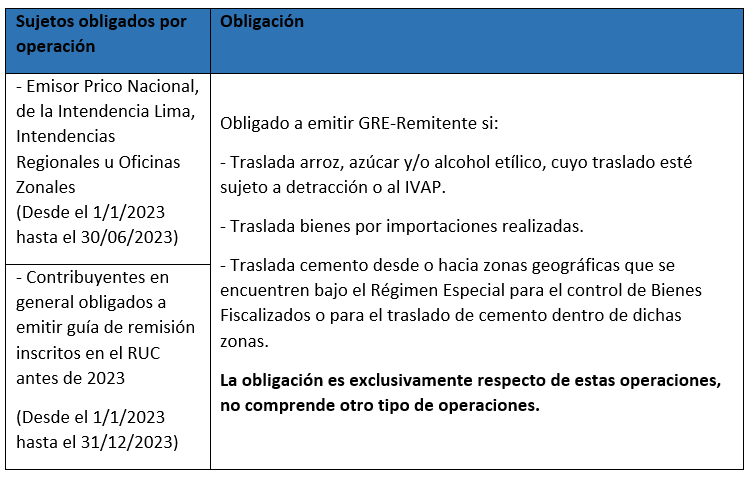

Como es de conocimiento general, la R.S N° 123-2022/SUNAT, en su Anexo X designa qué contribuyentes van a estar obligados a emitir GRE-Remitente, en función a dicha disposición los siguientes sujetos estarían obligados a emitirla a partir del año 2023:

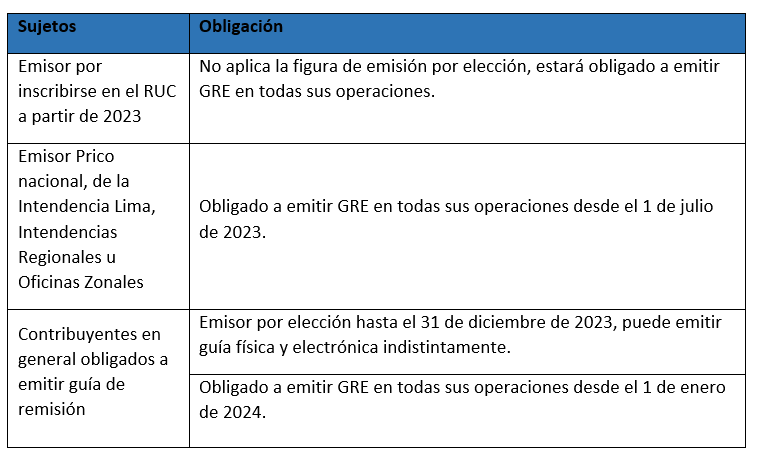

Sujetos obligados

Sujetos obligados por operación

Infracción cometida

Ahora bien, conforme al numeral 9 del artículo 174 del Código Tributario señala que si remito bienes portando un documento que no reúna los requisitos para ser considerado como tal, o como guía de remisión electrónica. El sujeto sobre el que recaería la sanción es el propietario o poseedor de los bienes al inicio del traslado, que es el obligado a emitir la GRE – remitente en virtud de lo previsto en el último párrafo del artículo 18 del Reglamento de comprobantes de pago.

Por lo tanto, ello traería como consecuencia que el contribuyente sea sancionado por la Administración Tributaria con comiso de bienes o multa. La sanción de multa será de hasta el 30 % de la UIT para los sujetos de la Tabla I, y hasta 15% para los sujetos de la Tabla II del C.T, en caso de corresponder el comiso, también se deberá pagar una multa de hasta el 15% del valor de los bienes para recuperarlos[1].

Nueva discrecionalidad

Si bien el contribuyente podría incurrir en la infracción tipificada en el numeral 9 del artículo 174 del Código Tributario, el día 31 de diciembre de 2022 se publicó la que la Resolución de Superintendencia Nacional Adjunta de Tributos Internos (RSNATI) Nº 000052-2022-SUNAT/700000, la cual dispone la aplicación de la facultad discrecional de la administración tributaria para no sancionar las infracciones tipificadas en el numeral 5 y 9 del artículo 174 del C.T, que se detecten entre el 1.1.2023 hasta el 30.6.2023, en cuyo caso la Sunat levantará actas preventivas, aun cuando se incurra en dicho incumplimiento en más de una oportunidad.

Con relación a la infracción prevista en el numeral 9 del artículo 174 del C.T, la citada discrecionalidad aplica cuando el remitente obligado o no a emitir la GRE – remitente, no la emite, sin embargo, porta una guía de remisión- remitente en formato impreso o importado.

Por lo tanto, en virtud de la la RSNATI N° 000052-2022-SUNAT/700000, no se aplicará la sanción hasta el 30 de junio de 2023.

Para mayor información con relación al presente tema, puede revisar el Informe Especial, “Guías de remisión electrónicas: análisis de la facultad discrecional para no sancionar: A propósito de la RSNATI N° 00052-2022/SUNAT”, publicado en la segunda quincena de enero 2023 en su revista Contadores & Empresas disponible en la zona de suscriptores.

Si necesita asesoría sobre estos temas, puede concertar una cita con nuestra área de consultoría especializada a consultas@contadoresyempresas.com.pe

Fuente: Staff Contadores & Empresas

Fecha: 07/02/2023

[1] El Anexo IV de la R.S N° 063-2007/SUNAT, también prevé la posibilidad de multas menores en función de si la infracción se ha cometido en primera o segunda oportunidad.