Como es de conocimiento general, los contribuyentes que tienen la condición de emisores electrónicos deben usar alguno de los sistemas previstos por la normativa de la materia para emitir sus comprobantes de pago electrónicos[1].

No obstante, uno de los supuestos en los cuales se permite que los contribuyentes puedan emitir comprobantes impresos, es decir la concurrencia[2], es cuando por causas que no le son imputables, estén imposibilitado de emitir los comprobantes de pago electrónicos y/o las notas electrónicas[3].

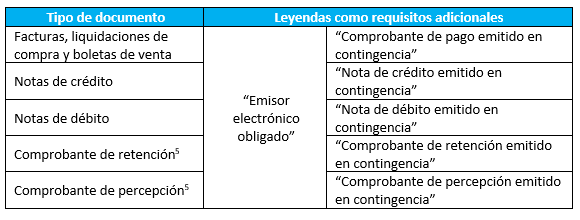

Con relación a estos comprobantes, se ha previsto que además de los requisitos establecidos en el Reglamento de comprobantes de pago, deben tener los siguientes requisitos adicionales[4].

En virtud de lo dispuesto en la Única Disposición Complementaria Transitoria (UDCT) de la Resolución de Superintendencia N° 202-2021/SUNAT, se suspendió la aplicación de estos requisitos adicionales hasta el 31 de diciembre de 2022, para los comprobantes y notas cuya fecha de impresión, importación o generación sea posterior a la fecha de publicación dicha Resolución (31/12/2021).

Debido a que dicha suspensión no se ha prorrogado, se deben incluir los requisitos antes detallados en las facturas, liquidaciones de compra y boletas de venta, notas de crédito, notas de débito, comprobante de retención y comprobante de percepción, que se emitan en formato físico[6] debido a que el contribuyente estuvo imposibilitado de emitirlos electrónicamente por causas que no le son imputables, ello a fin de evitar contingencias tributarias.

Fuente: Staff de Contadores & Empresas

Fecha: 26/01/2023

[1] Entre otros, los sistemas que a la fecha existen son:

- SEE – Portal – Regulado la RS N° 188-2010/SUNAT y modificatorias.

- SEE – Del Contribuyente – Regulado por la RS N° 097-2012/SUNAT y modificatorias.

- SEE- Facturador (SEE-SFS) – Regulado por la RS N° 182-2016/SUNAT y modificatorias.

- SEE- Operador de Servicios Electrónicos (SEE- OSE) – Regulado por la RS N° 117-2017/SUNAT y modificatorias.

[2] Cabe precisar que el numeral 4.1 del artículo 4 de la R.S N° 300-2014/SUNAT contempla otros supuestos de concurrencia como cuando el emisor electrónico por determinación de la SUNAT tiene el domicilio fiscal y/o establecimiento anexo declarado en el RUC en una zona geográfica con baja o nula conexión a Internet.

[3] Conforme lo dispuesto en el inciso a) del numeral 4.1 del artículo 4 de la R.S N° 300-2014/SUNAT.

[4] Según lo dispuesto en el Inciso 4.2.3 del numeral 4.2 y en el inciso c) del numeral 4.4 del artículo 4 de la Resolución de Superintendencia N° 300-2014/SUNAT.

[5]En el supuesto de los comprobantes de retención y comprobantes de percepción, deberán además cumplir con los requisitos y características establecidos en las normas que los regulan.

[6] Se entendería que ello aplicaría a los comprobantes y notas que se impriman a partir del 1 de enero de 2023, aspecto que consideramos debería ser regulado vía resolución de superintendencia.