Tipo de Norma: Decreto Supremo

Número de Norma: Nº 019-2022-MIDAGRI

Fecha de Publicación: Sábado, 31 de diciembre de 2022

Cómo es de conocimiento general, la Ley N° 29763, Ley Forestal y de Fauna Silvestre, establece un marco normativo aplicable a las diferentes personas naturales o jurídicas, vinculadas a la gestión del patrimonio forestal y de fauna silvestre del país, así como a las actividades forestales y de fauna silvestre y conexas, en todo el territorio nacional.

Asimismo, mediante el Decreto Legislativo N° 1517 se modificó la Ley N° 29763 con la finalidad de aprobar diversos beneficios tributarios de tasas reducidas del impuesto a la renta y la depreciación acelerada previstos en la Ley N° 31110, Ley del Régimen Laboral Agrario y de Incentivos para el sector agrario y riego, agroexportador y agroindustrial, a las actividades del sector forestal y de fauna silvestre reguladas.

Mediante la presente disposición, se aprueba el Reglamento del Decreto Legislativo N° 1517, a fin de reglamentar la aplicación de los beneficios tributarios para el sector forestal y de fauna silvestre.

1.- Alcance

Los beneficios tributarios previstos en la Ley se aplican a las personas naturales o jurídicas perceptoras de rentas de tercera categoría, del sector forestal y fauna silvestre. Se precisa que en caso los beneficiarios desarrollen, otras actividades, serán aplicables los beneficios tributarios, siempre que se presuma que los ingresos netos por las otras actividades no superen en conjunto el veinte por ciento (20%) del total de sus ingresos netos anuales proyectados.

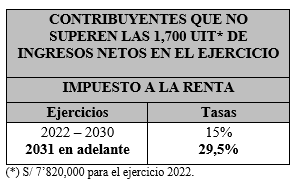

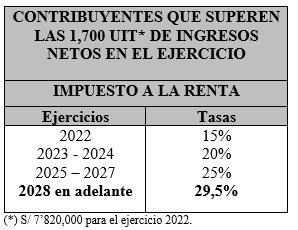

2.- Tasas del Impuesto a la Renta:

En el caso de contribuyentes cuyos ingresos netos superen las 1,700 UIT en el ejercicio aplicarán las siguientes tasas:

3.- Depreciación

Por otra parte, será aplicable la tasa de depreciación anual del 20%, sobre el valor de los bienes que adquieran o construyan para obras de infraestructura destinadas al manejo y aprovechamiento forestal y de fauna silvestre.

Dicha tasa no puede ser variada, debiendo mantenerse hasta el término de la vida útil de los bienes indicados, salvo si vencido el plazo para el goce del beneficio previsto en la Ley, el beneficiario no hubiera terminado de depreciar los bienes, este debe depreciarlos, conforme a lo dispuesto en los artículos 39 o 40 de la Ley del Impuesto a la Renta, según sea el caso, hasta extinguir el saldo del valor depreciable.

Vigencia: Desde el 01/01/2023