Conforme a lo dispuesto en el numeral 9.3 del artículo 9 del Decreto Legislativo Nº 940[1], la Sunat podrá ingresar como recaudación los montos depositados en las cuentas de detracciones cuando el titular de la cuenta presente ciertas situaciones. En la segunda parte de la presente nota, se abordará el procedimiento operativo para solicitar la reimputación de los montos ingresados como recaudación

- Procedimiento a seguir para solicitar la imputación al pago de su deuda tributaria mediante SOL[2]

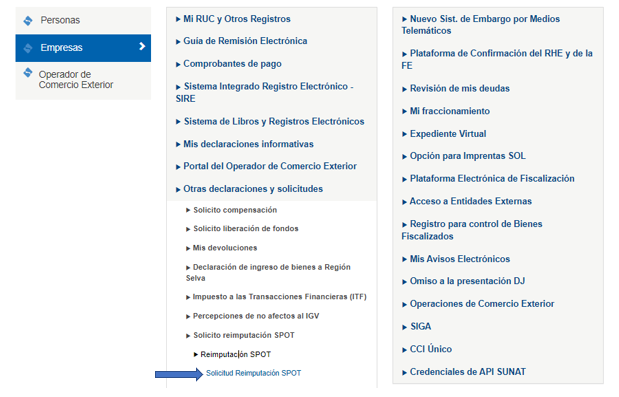

El contribuyente podrá solicitar la imputación de los montos ingresados como recaudación al pago de su deuda tributaria, mediante Sunat Operaciones en Línea – Trámites y Consultas, Empresas / Otras declaraciones y solicitudes / Solicito reimputación SPOT / Reimputación SPOT:

Posteriormente, se deberán seguir los siguientes pasos[3]:

PASO 1:

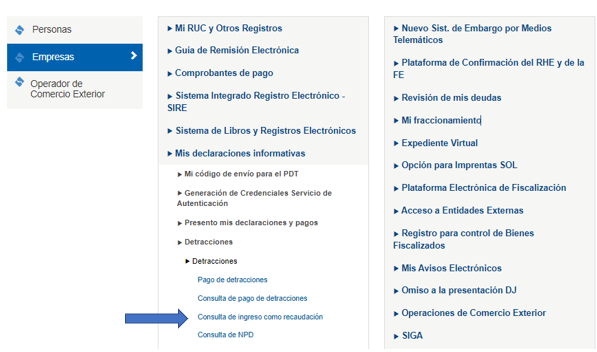

Antes de realizar el registro de su solicitud, tendrá que ubicar el número de orden de la boleta de pago con la que Sunat registró el ingreso como recaudación, el cual lo deberá consultar mediante Sunat Operaciones en Línea en la opción “Empresas” \ Mis Declaraciones informativas \ Detracciones \ Consulta de Ingreso como recaudación.

PASO 2:

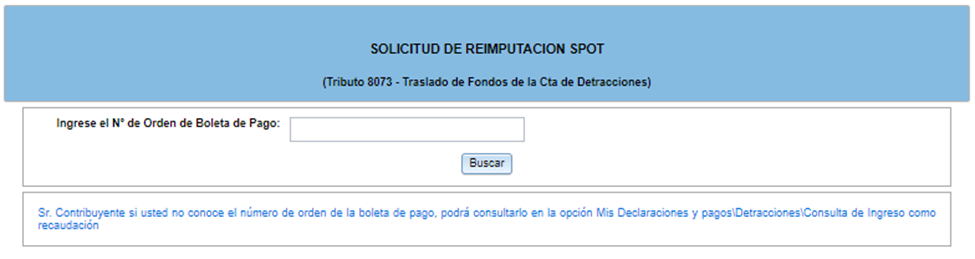

Inmediatamente después deberá dirigirse a la opción “Solicitud reimputacion SPOT”[4], en donde deberá ingresar el número de orden de la boleta de pago con la que Sunat registró el ingreso como recaudación, luego deberá dar clic en la opción “Buscar”.

PASO 3:

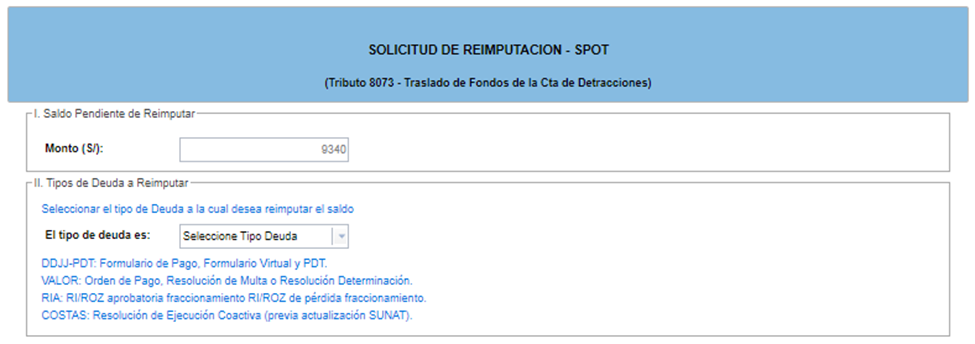

Luego figura el saldo pendiente de reimputar y deberá seleccionar “el tipo de deuda a reimputar”.

En caso la deuda a reimputar[5] corresponde a:

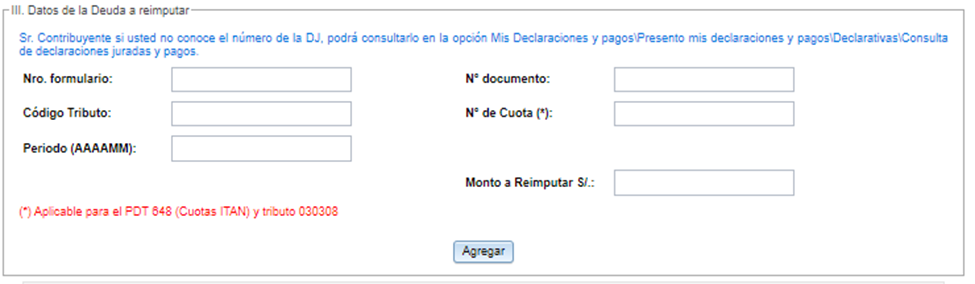

DDJJ-PDT: deberá completar la siguiente información:

VALOR: deberá completar la siguiente información:

RIA: deberá completar la siguiente información:

Después de escoger el tipo de deuda y haber completado la información solicitada deberá dar clic en la opción “Agregar”.

PASO 4:

Se muestra un detalle de la deuda objeto de imputación. En este punto se debe revisar si están los datos correctos, en caso contrario hay una opción para realizar la corrección que corresponda. Efectuado ello, se tendrá que dar clic en la opción “registrar”:

PASO 5:

Después de registrar todos los datos referentes a la solicitud[6], se generará la correspondiente constancia de presentación[7] la misma que contiene los datos ingresados por el contribuyente:

2. Plazo para la resolución de la solicitud[8]

El plazo que tiene Sunat para resolver la solicitud no podrá exceder de 30 días hábiles[9]. Asimismo, la Sunat al resolver dicha solicitud no emite ni notifica algún tipo de documento, por lo cual desde un punto de vista operativo para conocer si la solicitud fue aceptada o no deberá realizar la consulta mediante Sunat Operaciones en Línea en la opción “Consulta de Ingreso como Recaudación”. En el caso de que esta no haya sido aceptada, lo más recomendable es que se identifique el motivo[10], y de ser el caso, presentar una nueva solicitud.

[1] Cuyo TUO fue aprobado mediante el D.S. N° 155-2004-EF y normas modificatorias.

[2] Conforme lo señalado en la R.S. N° 045-2015/SUNAT.

[3] De acuerdo a lo indicado al procedimiento publicado por Sunat, al cual podrá acceder mediante el siguiente link: https://orientacion.sunat.gob.pe/sites/default/files/inline-files/Cartilla_REIMPUTACIN_SPOT.pdf.

[4] Al cual podrá acceder mediante Sunat Operaciones en Línea – Trámites y Consultas, Empresas / Otras declaraciones y solicitudes / Solicito reimputación SPOT / Reimputacion SPOT.

[5] Hay que tener en cuenta que, al día de hoy, de acuerdo al artículo 115 del Código Tributario, la Sunat no cobra costas en que incurra en el procedimiento de cobranza coactiva, motivo por el cual no explicamos como imputar dicho saldo contra dicho concepto.

[6] Conforme a lo señalado en el artículo 3 de la R.S. N° 045-2015/SUNAT.

[7] Según señala el artículo 4 de la R.S. N° 045-2015/SUNAT.

[8] Acorde a lo señalado en el artículo 162 del Código Tributario.

[9] De acuerdo a lo establecido en el Texto Único Ordenado de la Ley Nº 27444 – Ley del Procedimiento Administrativo General aprobado mediante D.S. N° 004-2019-JUS y normas modificatorias.

[10] Principalmente se rechaza cuando en la solicitud no se identifica la deuda tributaria a cancelar (por ejemplo, considerando una deuda que en ese momento ya fue cancelada).