Elaborado por Staff de Contadores & Empresas[1]:

Conforme a lo dispuesto en el numeral 9.3 del artículo 9 del Decreto Legislativo Nº 940[2], la Sunat podrá ingresar como recaudación los montos depositados en las cuentas de detracciones cuando el titular de la cuenta presente ciertas situaciones. Lo expuesto implica que la misma Sunat, impute los montos ingresados como recaudación contra deudas pendientes del contribuyente y en caso no tengan deudas, o quede un saldo pendiente por aplicar, el titular de la cuenta podrá solicitar la imputación del saldo para el pago de su deuda tributaria. En la primera parte de la presente nota, se abordarán los aspectos principales del sistema de detracciones, así como la reimputación del sado de la cuenta de este sistema.

I. ASPECTOS GENERALES[3]

- ¿En qué consiste el sistema de detracciones?

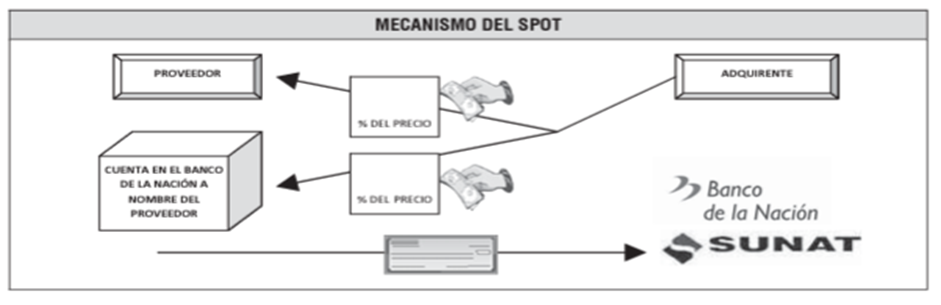

El sistema de pago de obligaciones tributarias (SPOT) o sistema de detracciones consiste en generar fondos para el pago de las deudas tributarias del contribuyente (proveedor-titular de la cuenta) por concepto de tributos, multas, los anticipos y pagos a cuenta por tributos –incluidos sus respectivos intereses– que sean administradas y/o recaudadas por la Sunat[4].

La generación de los mencionados fondos se realizará a través de depósitos que deberán efectuar los sujetos obligados, respecto de las operaciones sujetas al sistema, en las cuentas bancarias que para tal efecto el vendedor o quien presta el servicio abrirán en el Banco de la Nación[5]. En el siguiente grafico se puede resumir su operatividad[6]:

2. ¿En qué consiste el ingreso como recaudación?

El ingreso como recaudación no significa un embargo de la cuenta de detracciones, sino implica el desplazamiento de los montos depositados en ellas (generados al momento de la comunicación del ingreso en recaudación) hacia la Sunat, con el objetivo de ser direccionados, por la misma Sunat, al pago de la deuda tributaria, para lo cual se ha previsto que dicha imputación podrá realizarse incluso respecto de deudas cuyo vencimiento sea posterior al depósito correspondiente[7].

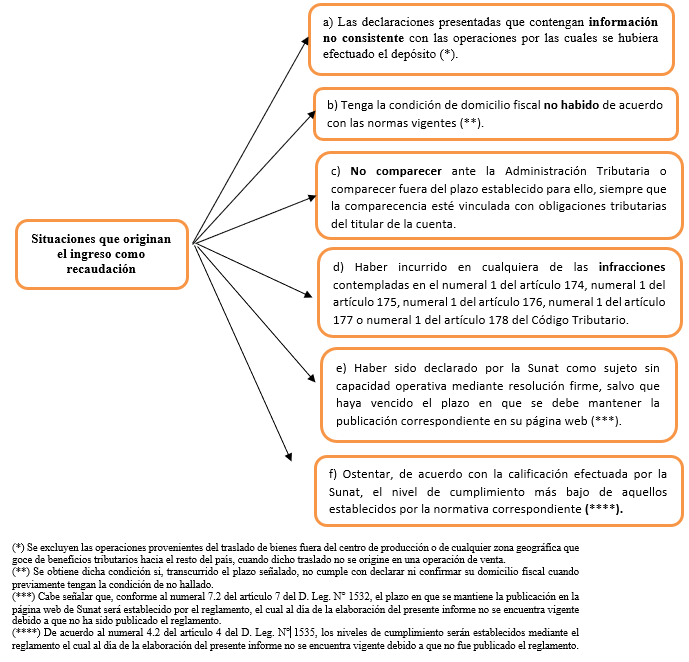

3. ¿Cuáles son las situaciones que originan el ingreso como recaudación?

Las situaciones que originan el ingreso como recaudación de la cuenta de detracción son las siguientes:

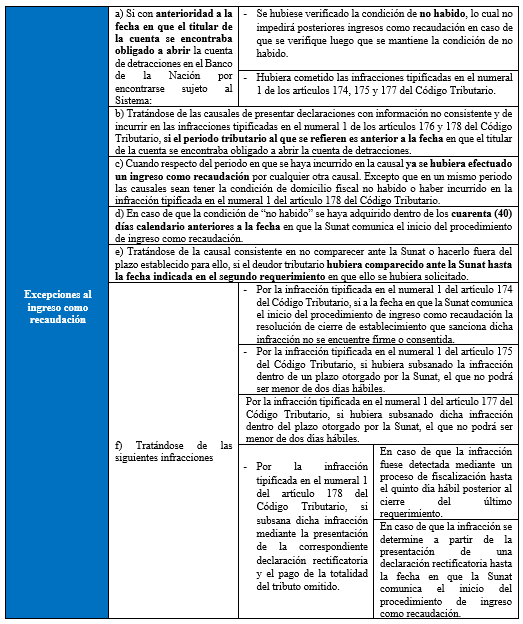

4. ¿Cuáles son los supuestos de excepción del ingreso como recaudación?

En caso se presente alguna de las siguientes circunstancias, la Sunat se abstendrá de realizar el ingreso como recaudación[8]:

5. ¿Cuál es el destino de los montos ingresados como recaudación?

Los montos ingresados como recaudación son imputados al pago de deudas tributarias del titular de la cuenta, y serán realizados por la Sunat, y por excepción, por el mismo contribuyente[9]:

(i) Imputación efectuada por la Sunat

Las deudas que la Sunat puede imputar son:

- Las que están contenidas en órdenes de pago, resoluciones de determinación, resoluciones de multa o resoluciones que determinen la pérdida del fraccionamiento siempre que sean exigibles coactivamente, así como para el pago de costas[10] y gastos generados en el procedimiento de cobranza coactiva.

- Las autoliquidadas por el propio titular de la cuenta o contenida en órdenes de pago que no hayan sido notificadas así como a las cuotas de fraccionamiento vencidas, si es que en un plazo de dos días hábiles contados a partir del día hábil siguiente de realizada la notificación al titular de la cuenta de la resolución que dispone el ingreso como recaudación, éste no hubiera comunicado a la Sunat[11] su voluntad en contra de que se impute los referidos montos al pago de la deuda tributaria señalada en este párrafo.

(ii) Reimputación por el titular de la cuenta de detracciones

Las deudas que el contribuyente puede (re)imputar son:

- Las contenidas o no en órdenes de pago, resoluciones de determinación, resoluciones de multa o resoluciones que determinen pérdida del fraccionamiento, cuotas de fraccionamiento vencidas, al saldo de deuda fraccionada vigente, a costas[12] y gastos generados dentro del procedimiento de cobranza coactiva; a cuyo efecto deberá presentar una comunicación a la administración tributaria.

[1] Información tomada del Informe: “Guía práctica: reimputación del saldo de la cuenta de detracciones ingresado como recaudación mediante Sunat Operaciones en Línea” publicado en la 2º quincena de octubre 2022 de la revista C&E cuyo autor es Julio Villanueva Trauco.

[2] Cuyo TUO fue aprobado mediante el D.S. N° 155-2004-EF y normas modificatorias.

[3] Sobre el particular, se puede ver el informe “Cómo afrontar el proceso de ingreso como recaudación de fondos de la cuenta de detracciones”, publicado en Contadores & Empresas en la primera quincena de mayo de 2020.

[4] Conforme a lo señalado en el numeral 2.1 del artículo 2 del TUO del D. Leg. N° 940.

[5] De acuerdo a lo indicado en el numeral 2.1 del artículo 2 del TUO del D. Leg. N° 940.

[6] Gaslac Sánchez, L. (2013). Aplicación práctica del régimen de detracciones, retenciones y percepciones. Primera edición. Lima: Gaceta Jurídica, p. 11.

[7] Definición inspirada en la sección de orientación de la Web de Sunat. Recuperado de: https://orientacion.sunat.gob.pe/ingreso-como-recaudacion-y-extorno

[8] Acorde a lo señalado en el artículo 2 de la R.S. N° 375-2013/SUNAT y normas modificatorias.

[9] De acuerdo al artículo 4 de la R.S. N° 273-2013/SUNAT y normas modificatorias.

[10] Hay que tener en cuenta que al día de hoy de acuerdo al artículo 115 del TUO del código tributario la Sunat no cobra costas en que incurra en el procedimiento de cobranza coactiva.

[11] Dicha comunicación la deberá realizar mediante un escrito vía MPV-Sunat cuyo modelo de comunicación lo podrá obtener mediante el siguiente link: http://contenido.app.sunat.gob.pe/insc/Detracciones/Comunicacion+de+Oposicion+a+Imputaci%C3%B3n-+RS+077-2014_portal.doc

[12] En virtud del artículo 115 del TUO del Código Tributario vigente a la fecha, la Sunat no cobra costas en que incurra en el procedimiento de cobranza coactiva.