Elaborado por Staff de Contadores & Empresas[1]:

Desde el año 2022 se ha masificado la emisión electrónica de comprobantes de pago, ante ello cabe preguntarse cómo se implementarían determinadas obligaciones formales que tienen que cumplir los contribuyentes respecto de la conservación y archivo de los comprobantes de pago. En la primera parte de la presente nota, abordaremos algunos aspectos relevantes respecto a la obligación de conservar los comprobantes de pago electrónicos.

1. Obligación de conservar libros, registros y comprobantes de pago electrónicos

De acuerdo con lo previsto en el artículo 87 del Código Tributaria (C.T.), los contribuyentes están obligados a facilitar las labores de fiscalización y determinación que realice la Administración Tributaria; en ese marco, conforme señala el numeral 7 de dicho artículo, están obligados a:

| Información qué se debe almacenar | llevados de manera manual, mecanizada o electrónica. de las operaciones o situaciones que constituyan hechos susceptibles de generar obligaciones tributarias o que estén relacionadas con ellas (p. ej., contratos, libros de actas, comprobantes de pago, documentación interna, entre otros). Lo que incluiría a los comprobantes de pago, incluso aquellos emitidos electrónicamente, salvo que la Sunat sustituya al contribuyente en esta obligación. |

| Plazo: | o el plazo de prescripción del tributo, el que sea mayor. Se computa desde el 1 de enero del año siguiente a la fecha de vencimiento de la presentación de la declaración tributaria correspondiente. |

2. Obligación de conservar comprobantes electrónicos

En el caso de los comprobantes electrónicos, a diferencia de los comprobantes físicos, la información no esta sustentada en un documento físico, sino en un formato digital, el formato XML.

De acuerdo al concepto que maneja la Sunat[2], el Extensible Markup Language (XML) es un formato digital, un archivo que contiene información expresada en bits. Por lo tanto, la información del comprobante emitido por el contribuyente se encontrará en el formato XML, siendo este el soporte digital de su emisión, y debiendo considerarse cualquier referencia a la conservación del comprobante electrónico, al del archivo XML.

Con relación a esta obligación, en función del sistema de emisión del contribuyente se debe considerar lo siguiente:

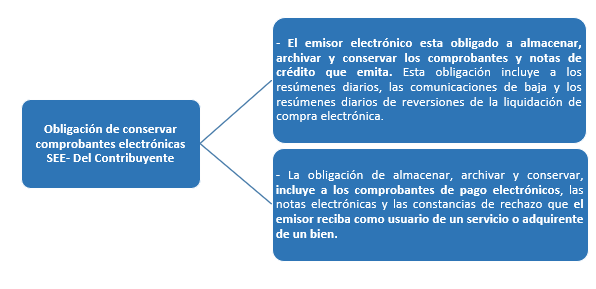

i) SEE-Del Contribuyente

La norma que regula la emisión de comprobantes de pago electrónicos desde el sistema del contribuyente (SEE – DC o Del contribuyente) es la Resolución de Superintendencia N° 097-2012/SUNAT, que en su artículo 25 establece las siguientes reglas sobre el almacenamiento y conservación de comprobantes electrónicos:

ii) SEE-OSE

En función de lo previsto en el artículo 12 y 29 de la R.S. N° 117-2017/SUNAT, que regula el sistema de emisión electrónica, Operador de Servicios Electrónicos (OSE), con relación a la obligación de almacenar, archivar y conservar los comprobantes electrónicos, aplica respecto de lo siguiente:

| – Boleta de venta y nota electrónica que emita, en caso haya remitido el resumen diario con la información de estas a la Sunat. |

| – Comprobantes electrónicos que reciba como adquirente o usuario electrónico. |

[1] Información tomada del Informe: “Comprobantes de pago electrónicos : el emisor debe conservarlas? Infracciones y sanciones vinculadas” publicado en la 1º quincena de setiembre 2022 cuyo autor es Héctor Véliz Lázaro.

[2] Extraído de https://cpe.sunat.gob.pe/informacion_general/conceptos_generales. En el numeral 2.13 del artículo 2 de la R.S. N° 097-2012/SUNAT, que regula el SEE-Del contribuyente y el numeral 1.18 de la R.S. N° 117-2017/SUNAT, que regula el SEE-OSE se precisa que cuando estas normas se refieren a formato digital, es al Formato XML (Extensible Markup Language) bajo el estándar UBL (Universal Business Language).