Elaborado por Staff de Contadores & Empresas[1]:

Acorde a los incisos b) y c) del artículo 13 de la Ley del Impuesto a la Renta, los extranjeros que durante su permanencia en el país realicen actividades generadoras de rentas de fuente peruana, entregarán a las autoridades migratorias, al momento de salir del país, un certificado de rentas y retenciones emitido por el pagador de la renta, el empleador o los representantes legales de estos, según corresponda. A propósito de ello, en la primera parte, revisaremos las reglas, así como los formularios que los extranjeros deben tener en cuenta sobre este procedimiento.

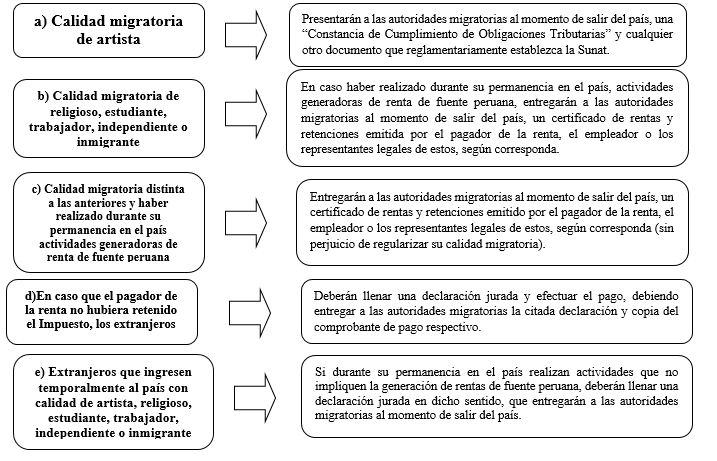

1. Reglas que deben de tener en cuenta los extranjeros al momento de ingresar al país

Los extranjeros que ingresen al país y que cuentan con las siguientes calidades migratorias[2] se sujetaran a las siguientes reglas[3]:

Cabe señalar que la Sunat, mediante resolución de superintendencia (RS), establecerá los requisitos y forma de la declaración jurada, certificados de rentas y retenciones y otros documentos a que se refieren los incisos anteriores[4], de igual modo el Ministerio de Economía y Finanzas (MEF), mediante Decreto Supremo podrá establecer procedimientos alternativos que permitan a los extranjeros cumplir con las obligaciones a que se refieren los incisos anteriores.

2. Formularios que deben presentar los extranjeros al momento de salir del país[5]

Los extranjeros que salen del país, según los supuestos indicados en el artículo 13 de la LIR, deberán presentar los siguientes formularios.

2.1. El Formulario Nº 1492 Certificado de Rentas y Retenciones[6]

Debe ser emitido por el pagador de la renta, el empleador o los representantes legales de estos. Este formulario tendrá vigencia por treinta (30) días calendarios contados a partir de la fecha de su emisión, período durante el cual el ciudadano extranjero, a cuyo nombre se emitió el formulario, podrá utilizarlo al momento de salir del país. Cabe mencionar que dicho formulario, al día de hoy, se encuentra vigente recomendándose su uso en caso no pueda generar el FV N° 1692.

2.2. El Formulario Nº 1494 Declaración Jurada de haber pagado directamente el impuesto[7]

Es usado por los ciudadanos extranjeros a quienes no se les hubiera retenido el Impuesto a la Renta, o cuando el pagador de las rentas es una entidad no domiciliada y existe imposibilidad de hacer retención; asimismo, deberán adjuntar una copia del comprobante de pago respectivo.

2.3. El Formulario Nº 1495 Declaración jurada de haber realizado actividades que no impliquen la generación de rentas de fuente peruana[8]

Es usado por los ciudadanos extranjeros que hubieran ingresado al país con visa de artista, religioso, estudiante, trabajador, independiente o inmigrante pero que durante su permanencia en el país hubieran realizado actividades que no impliquen la generación de rentas de fuente peruana.

2.4. El Formulario Nº 1692 Certificado de rentas y retenciones generado a través de Sunat Operaciones en Línea (SOL)

Es emitido por el pagador de la renta, el empleador o los representantes legales de estos a solicitud del ciudadano extranjero comprendiendo las rentas pagadas o puestas a disposición de este por el pagador de la renta o empleador, las cuales deben comprender por un periodo de doce (12) meses anteriores a la fecha de su emisión. Asimismo, si durante su permanencia en el país, el ciudadano extranjero percibió rentas de fuente peruana de dos o más personas, empresas o entidades, deberá solicitar a cada una de ellas el certificado de rentas y retenciones correspondiente, debiendo entregar a las autoridades migratorias, tantos certificados como empleadores o pagadores de renta haya tenido.

[1] Información tomada del Informe: Guía operativa: certificados de rentas y retenciones que los extranjeros deben entregar al momento de salir del país publicado en la 2º quincena de agosto 2022 cuyo autor es Julio Villanueva Trauco.

[2] De acuerdo a lo señalado en el artículo 29 del DL N° 1350 “Decreto Legislativo de Migraciones” y modificatorias.

[3] De acuerdo al artículo 13 de la Ley del Impuesto a la Renta (LIR).

[4] Los cuales, según el artículo 83 de la LIR, deben ser remitidos a la Sunat por la autoridad migratoria con excepción de la “constancia de cumplimiento de obligaciones tributarias” y comprobantes de pago para su posterior fiscalización.

[5] Acorde a lo indicado en los artículos 3, 4 y 5 de la R.S. N° 125-2005/SUNAT.

[6] El cual puede ser fotocopiado para efectos de su uso.

[7] El cual puede ser fotocopiado para efectos de su uso.

[8] El cual puede ser fotocopiado para efectos de su uso.