A propósito de la designación de emisores electrónicos establecida por la Resolución de Superintendencia (R.S) Nº 279-2019/SUNAT[1], se le formularon a la Sunat las siguientes consultas:

- ¿Existe la posibilidad de que el contribuyente, por causas no imputables a él, por baja o nula conexión a internet, corte de fluido eléctrico o mecanismos tecnológicos, entre otras contingencias o concurrencia, se viera imposibilitado de emitir los comprobantes de pago electrónicos, emita como sustento del servicio el comprobante de pago en formatos pre impresos “Factura” con la leyenda “Emisor electrónico obligado”, conforme lo dispone la Resolución de Superintendencia Nº 254-2018/SUNAT (Anexo I) o la norma citada quedaría sin efecto?; y

- ¿Las personas naturales que por las operaciones que realizan son sujetos del Nuevo Régimen Único Simplificado (Nuevo RUS), pueden continuar emitiendo comprobante de pago “boleta de venta” en representación física?

Designación de emisores

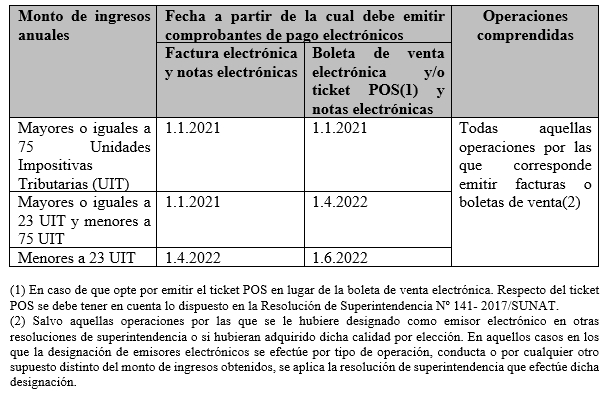

Con relación a la primera consulta, la Sunat precisa en su análisis que el párrafo 1.1 del artículo 1 de la Resolución de Superintendencia (R.S) Nº 279-2019/SUNAT según dispone la designación de nuevos emisores electrónicos según ingresos anuales obtenidos al 31.12.2019 conforme al siguiente cuadro:

Además, en el artículo 1 de la citada norma, se precisa en el inciso b) de su párrafo 1.4, que el sujeto designado como emisor electrónico conforme a lo dispuesto en su párrafo 1.1 antes descrito, debe considerar lo normado, entre otras disposiciones, en el numeral 3.2 del artículo 3 y el artículo 4 de la Resolución de Superintendencia Nº 300-2014/SUNAT, en lo que sea pertinente.

Ahora bien, los citados artículos de la R.S N° 300-2014/SUNAT, están referidos a la posibilidad que los emisores electrónicos de comprobantes de pago, puedan emitir los comprobantes de pago en formato impresos en los siguientes supuestos:

| Por causas no imputables a él, esté imposibilitado de emitir los comprobantes de pago electrónicos puede emitir los comprobantes de pago en formato impreso, en cuyo caso deberá realizar una declaración jurada informativa[2]. |

| El emisor electrónico por determinación de la Sunat cuyo domicilio fiscal y/o establecimiento anexo declarado en el RUC se encuentre ubicado en una zona geográfica con baja o nula conexión a Internet puede emitir, según le corresponda, en dicho domicilio fiscal y/o establecimiento anexo una factura en formato impreso; siendo que, para tales efectos, solo se consideran zonas con baja o nula conexión a Internet[3]. |

Por lo tanto, en virtud de los fundamentos expuestos, la Sunat concluye, acertadamente que es posible que los emisores electrónicos determinados por la R.S N° 279-2019/SUNAT puedan emitir comprobantes en formato físico en la media que se presenten alguno de los supuestos descritos.

Nuevo Rus

Con relación a la segunda consulta, referida a la posibilidad que los sujetos del Nuevo RUS puedan seguir emitiendo boletas en formato físico, la Sunat se remite a lo dispuesto en el párrafo 1.2 del artículo 1 de la Resolución de Superintendencia Nº 279- 2019/SUNAT que señala que los sujetos que al 31.12.2019 figuren en el RUC afectos al Nuevo RUS no están comprendidos en la designación a que se refiere el párrafo 1.1 del citado artículo.

Por otra parte, precisa que no existe un dispositivo legal que designe como emisores electrónicos del SEE a los contribuyentes que pertenezcan al régimen Nuevo Rus, por ello los sujetos que pertenezcan a dicho régimen, pueden seguir emitiendo boletas de venta en formato impreso.

Fuente: La Ley

Fecha: 26/08/2022

[1] La última modificatoria a esta norma y a los plazos para empezar a emitir comprobantes electrónicos se estableció con la Resolución de Superintendencia N° 128- 2021/SUNAT.

[2] Subnumeral 4.2.4 del numeral 4.2 del artículo 4 de la Resolución de Superintendencia N.º 300- 2014/SUNAT.

[3] Estas zonas se detallan en el anexo I de la Resolución de Superintendencia Nº 300-2014/SUNAT, incorporado por la Resolución de Superintendencia Nº 254-2018/SUNAT (que regula nuevos supuestos de concurrencia de la emisión electrónica y de la emisión por otros medios, publicada el 28.10.2018).