Elaborado por Staff de Contadores & Empresas[1]

En la operatividad del sistema de detracciones se pueden generar errores, siendo uno de ellos realizar depósitos de manera indebida o en exceso. En atención a esta problemática, en la siguiente nota se tratarán algunos puntos importantes para la restitución de fondos a depósitos en exceso realizados en cuentas de detracciones. En la primera parte de esta nota se tratarán los principales aspectos a tener en cuenta sobre el sistema de pago de obligaciones tributarias.

1. ¿En qué consiste el Sistema de Pago de Obligaciones Tributarias (SPOT)?[2]

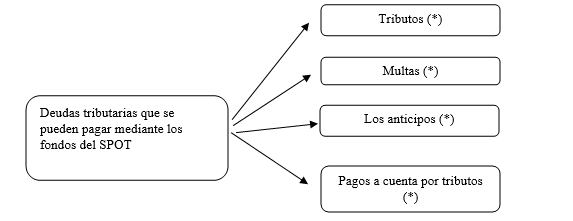

El SPOT, o también conocido como sistema de detracciones, tiene por finalidad destinar fondos para el pago de las deudas tributarias generadas por el vendedor de bienes o prestador de servicios, por concepto de:

(*) A los cuales se deben incluir sus respectivos intereses calculados de conformidad con el artículo 33 del Código Tributario, en caso sean administradas y/o recaudadas por la Sunat.

La generación de los mencionados fondos se realiza a través de depósitos que deberán efectuar los sujetos obligados, respecto de las operaciones sujetas al Sistema, en las cuentas bancarias de los vendedores de bienes o prestadores de servicios, que para tal efecto se abrirán en el Banco de la Nación[3].

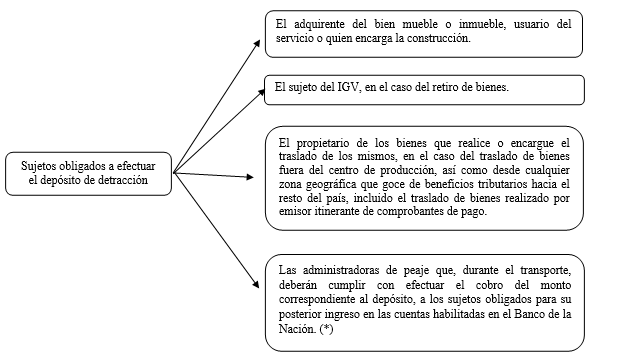

2. ¿Quiénes son los sujetos obligados a efectuar el depósito de detracción[4]?

Los sujetos obligados a efectuar el depósito son los siguientes:

(*) De acuerdo a lo señalado en la RS N° 057-2007/SUNAT y modificatorias.

[1] Información tomada del Informe: Guía operativa para solicitar la restitución de fondos por depósitos indebidos o en exceso efectuados en cuentas de detracciones, publicado en la 2º quincena de julio 2022 de la revista Contadores & Empresas.

[2] De acuerdo al artículo 2 del TUO del D.L. N° 940 aprobado mediante el D.S. N° 155-2004-EF y modificatorias.

[3] De acuerdo a lo señalado en el numeral 8.4 del articulo 8 del TUO del D.L. N° 940 aprobado mediante D.S. N° 155-2004-EF y modificatorias.

[4] Conforme a lo señalado en el artículo 5 del TUO del D.L. N° 940 aprobado mediante D.S. N° 155-2004-EF y modificatorias.