Tipo de Norma: Resolución de Superintendencia

Número de Norma: Nº 000123-2022/SUNAT

Fecha de Publicación: Martes, 12 de julio de 2022

Cómo es de conocimiento general, mediante la Resolución de Superintendencia N.º 007-99/SUNAT establece las normas respecto a la emisión de guías de remisión en formatos impresos o importados por imprenta autorizada.

Asimismo, a través de las Resoluciones de Superintendencia N.° 188-2010/SUNAT, 097-2012/SUNAT, 300-2014/SUNAT, 255-2015/SUNAT y 117-2017/SUNAT, se regula la emisión de guías de remisión en forma electrónica.

Mediante la presente resolución, se modifican las citadas resoluciones con la finalidad de facilitar y reducir el costo del cumplimiento de las obligaciones tributarias, así como optimizar el control del traslado de bienes, lo que ayuda a combatir la evasión fiscal y el incumplimiento en la utilización de las guías de remisión.

1.- Designación de emisores de las guías de remisión electrónicas[1]

Uno de los aspectos relevantes previstos en esta norma es la designación de los sujetos que adquirirán la calidad de emisores electrónicos por determinación de las guías de remisión electrónicas, conforme al siguiente detalle:

i) Designación por sujetos

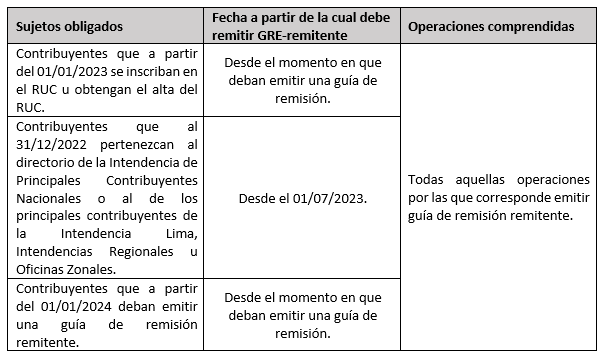

GRE- Remitente

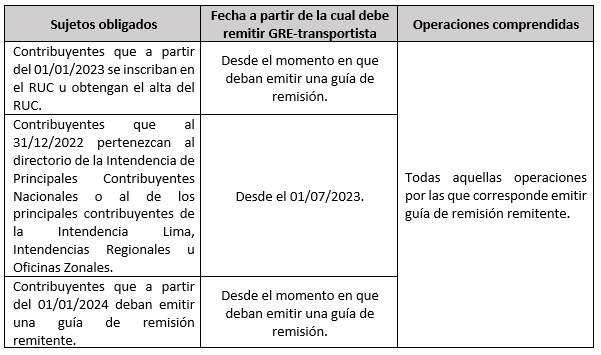

GRE- Transportista

ii) Designación por tipo de bienes transportados

GRE-Remitente

| Sujetos obligados | Fecha a partir de la cual debe remitir GRE-remitente | Operaciones comprendidas[2][3] |

| Contribuyentes que trasladen arroz, azúcar y/o alcohol etílico, cuyo traslado esté sujeto a detracción o al IVAP. | Desde el momento en que deban emitir una guía de remisión a partir del 01/01/2023. | Solo el traslado de arroz, azúcar y/o alcohol etílico. |

| Contribuyentes que trasladen bienes por importaciones realizadas[4]. | Desde el momento en que deban emitir una guía de remisión a partir del 01/01/2023. | Solo el traslado de bienes importados. |

| Contribuyentes que trasladen cemento desde o hacia zonas geográficas que se encuentren bajo el Régimen Especial para el control de Bienes Fiscalizados o para el traslado de cemento dentro de dichas zonas.[5] | Desde el momento en que deban emitir una guía de remisión a partir del 01/01/2023. | Solo el traslado de cemento. |

GRE- Transportista

| Sujetos obligados | Fecha a partir de la cual debe remitir GRE-remitente | Operaciones comprendidas[6][7] |

| Contribuyentes que realicen el servicio de traslado de bienes de importaciones realizadas.[8] | Desde el momento en que deban emitir una guía de remisión a partir del 1/1/2023. | Solo el traslado de bienes importados. |

| Contribuyentes que trasladen cemento desde o hacia zonas geográficas que se encuentren bajo el Régimen Especial para el control de Bienes Fiscalizados o para el traslado de cemento dentro de dichas zonas.[9] | Desde el momento en que deban emitir una guía de remisión a partir del 01/01/2023. | Solo el traslado de cemento. |

Otros aspectos a considerar

Entre otros aspectos relacionados al dispositivo legal materia de comentario, cabe destacar lo siguiente:

- Se propone una serie de modificaciones al reglamento de comprobantes de pago, vinculadas a las guías de remisión, y la normativa de emisión electrónica[10].

- Las guías de remisión remitente y/o transportista electrónica podrían emitirse a través de Sunat Virtual o mediante el Aplicativo Emprender SUNAT.

- Dicho documento electrónico contará con un Código QR generado a partir de la información contenida en la guía u que servirá para sustentar el traslado.

- Excepcionalmente, Hasta el 30 de noviembre de 2022, los contribuyentes podrán emitir sus Guías de Remisión Electrónica a través del SEE- Del contribuyente, o SEE-OSE considerando las condiciones y requisitos exigibles con anterioridad a la fecha de publicación de la presente resolución.

- En caso la SUNAT detecte el incumplimiento de los nuevos requisitos que se establecen a través de la presente resolución para la emisión de las GRE, durante el período que se emitan en forma voluntaria, su intervención tendrá el carácter de preventiva, en cuyo caso se comunicará al infractor que no será sancionado aun cuando se incurra en dicho incumplimiento en más de una oportunidad.

Vigencia: Desde el 13/07/2022 salvo lo dispuesto en el 1.6 de la Única Disposición Complementaria Derogatoria[11] que entra en vigencia el 01/12/2022.

[1] Conforme el Anexo X de la R.S N° 000123-2022/SUNAT.

[2] Respecto de aquellas operaciones no comprendidas, el sujeto podrá emitir una guía de remisión a través del SEE o empleando formatos impresos o importados por imprenta autorizada.

[3] La designación no resulta aplicable cuando dichos bienes puedan ser transportados utilizando el documento aprobado y expedido por el Comité de Administración de la ZOFRATACNA, la Carta de Porte Internacional y el Manifiesto Internacional de Carga por Carretera/ Declaración de Tránsito Aduanero, la Carta de Porte Internacional por Carretera y el Manifiesto de Carga Internacional, así como la Declaración de Tránsito Aduanero Internacional y el ticket de salida emitido por el administrador portuario, conforme a lo dispuesto por el artículo 21 del RCP.

[4] Traslados desde los puertos o aeropuertos o terminales de almacenamiento hacia los establecimientos del importador, cuando no se usa ticket de salida y corresponden a importaciones tramitadas con DAM o DS.

[5] Conforme al Decreto Supremo N.° 015-2019-IN, publicado el 10.7.2019.

[6] Respecto de aquellas operaciones no comprendidas, el sujeto podrá emitir una guía de remisión a través del SEE o empleando formatos impresos o importados por imprenta autorizada.

[7] La designación no resulta aplicable cuando dichos bienes puedan ser transportados utilizando el documento aprobado y expedido por el Comité de Administración de la ZOFRATACNA, la Carta de Porte Internacional y el Manifiesto Internacional de Carga por Carretera/ Declaración de Tránsito Aduanero, la Carta de Porte Internacional por Carretera y el Manifiesto de Carga Internacional, así como la Declaración de Tránsito Aduanero Internacional y el ticket de salida emitido por el administrador portuario, conforme a lo dispuesto por el artículo 21 del RCP.

[8] Traslados desde los puertos o aeropuertos o terminales de almacenamiento hacia los establecimientos del importador, cuando no se usa ticket de salida y corresponden a importaciones tramitadas con DAM o DS.

[9] Conforme al Decreto Supremo N.° 015-2019-IN, publicado el 10.7.2019.

[10]A las Resoluciones de Superintendencia N.° 188-2010/SUNAT, 097-2012/SUNAT, 300-2014/SUNAT, 255-2015/SUNAT y 117-2017/SUNAT.

[11] Dicho párrafo deroga los numerales 1.19 y 1.20 del artículo 1, el literal c) del inciso 9.1.1, el inciso 9.1.5 del párrafo 9.1 del artículo 9, el inciso 12.4 del artículo 12, el inciso h) del párrafo 13.1 del artículo 13, el párrafo 14.2 del artículo 14, el inciso a) del párrafo 17.1 del artículo 17, el párrafo 18.6 del artículo 18 y los incisos k) y l) del párrafo 39.1 del artículo 39 de la Resolución de Superintendencia Nº 117-2017/SUNAT.