Staff de Contadores & Empresas

A consecuencia de la COVID-19, y el estado de emergencia muchas personas tuvieron que desempeñar sus labores de forma remota, incluso en algunos casos desde fuera del país, situación que se ha mantenido en algunos casos o las empresas han optado por contratar personal bajo esta modalidad.

En la siguiente nota se presentan algunos aspectos que las empresas deben considerar si tienen trabajadores peruanos, que estuvieron domiciliados en el país, pero que realizarán sus labores desde el extranjero o piensan contratar este tipo de trabajadores.

1.- Condición de domicilio

Se consideran como domiciliados en el país, entre otros a[1]:

- Las personas naturales de nacionalidad peruana que tengan domicilio en el país, de acuerdo con las normas de derecho común, y

- Las personas naturales extranjeras que hayan residido o permanecido en el país más de 183 días calendario durante un período cualquiera de 12 meses.

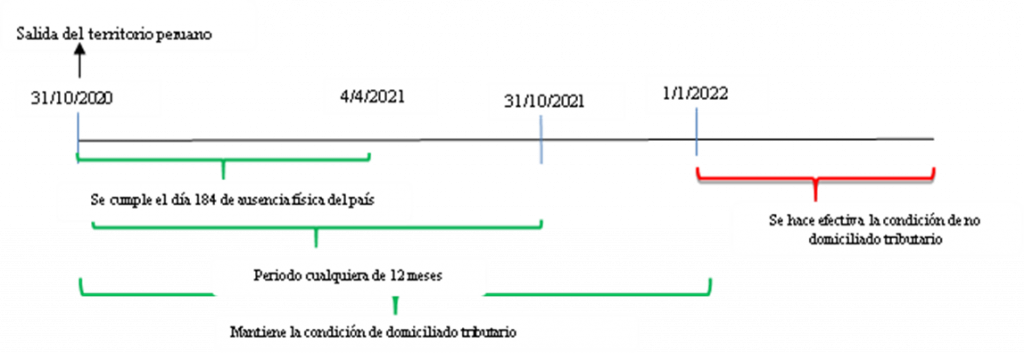

- Las personas naturales, perderán su condición de domiciliadas cuando adquieran la residencia en otro país y hayan salido del Perú. En el supuesto que no pueda acreditarse la condición de residente en otro país, mantendrán su condición de domiciliadas en tanto no permanezcan ausentes del país más de ciento 183 días calendario dentro de un periodo cualquiera de 12 meses.

- La condición de domiciliado se determina al 1 de enero de cada año[2].

A continuación, un ejemplo de la pérdida de la condición de domicilio:

Por lo tanto, en la medida que un trabajador peruano domiciliado tributariamente en el país se traslade fuera de este para realizar su trabajo, el cambio de su condición de domicilio se realizará una vez que haya permanecido fuera del país más de 183 días calendario, en un periodo cualquiera de 12 meses, lo que surtirá efectos al 1 de enero del ejercicio siguiente.

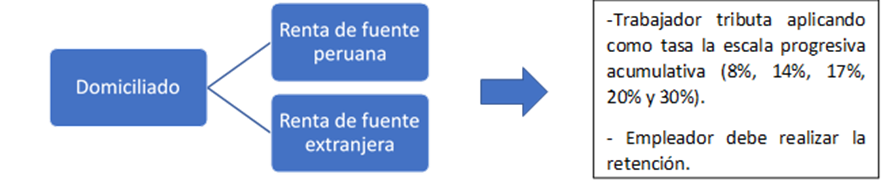

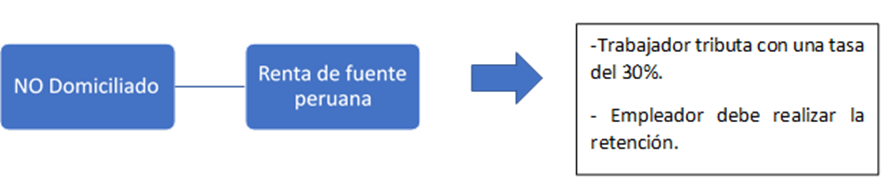

La Ley del Impuesto a la Renta (LIR) considera a los sujetos, para sus efectos, como domiciliados o no domiciliados. El efecto de recibir tal condición en el caso de los trabajadores, es el siguiente[4]:

Cabe precisar que, el no domiciliado tributa en el país sólo por su renta de fuente peruana, si el servicio o trabajo se realiza desde el exterior no calificaría como renta de fuente peruana y no correspondería retención.

Si necesitara asesoría especializada sobre cualquiera de los temas indicados, puede programar una cita al 710-8900 anexo 428 o al correo electrónico: consultas@contadoresyempresas.com.pe

[1] Según el artículo 7 de la Ley del impuesto a la Renta.

[2] Según el artículo 8 de la Ley del impuesto a la Renta.

[3] Conforme al artículo 6 de la Ley del Impuesto a la Renta.

[4] El detalle de las tasas está previsto en el artículo 53 y 54 de la Ley del Impuesto a la Renta.