Elaborado por Staff de Contadores & Empresas[1]:

Un problema de la Administración Tributaria, es la demora para resolver las solicitudes y controversias que se le presentan, excediendo el plazo legal que tiene para ello.

Dentro de dicho contexto, se creó la denominada “resolución denegatoria ficta” que opera cuando la Administración Tributaria excede el plazo que tiene para pronunciarse, en cuyo caso el interesado podrá asumir denegada su pretensión, y presentar un recurso impugnativo para que el superior jerárquico resuelva la controversia.

A continuación, se precisan algunos aspectos importantes sobre el tema.

1. Plazos máximos para resolver reclamaciones

Conforme a lo previsto en el artículo 142 del Código Tributario, para el caso de procedimientos contenciosos, la Administración Tributaria debe resolver en los plazos máximos que se consignan en el siguiente cuadro:

| TIPO DE RECLAMACIÓN | PLAZO MÁXIMO PARA RESOLVER |

| Reclamaciones en general. | 9 meses |

| Reclamaciones en materia de precios de transferencia. | 12 meses |

| Reclamaciones contra sanciones de comiso, internamiento de vehículos y cierre de establecimientos. | 20 días hábiles |

| Reclamaciones contra denegatoria tácita de solicitudes de devolución de saldo a favor de exportadores y pagos indebidos y en exceso. | 2 meses |

2. Apelación contra la resolución denegatoria ficta[2] de la reclamación

De acuerdo con el artículo 144 del Código Tributario, cuando se interponga una reclamación ante la Administración Tributaria y esta no notifique su decisión en los plazos previstos para ello, descritos en el punto anterior, el interesado puede considerar desestimada la reclamación (denegatoria ficta), pudiendo hacer uso de los recursos siguientes:

| RECURSO A INTERPONER SINO SE RESUELVE EN EL PLAZO DE LEY | SUPUESTO |

| Apelación ante el superior jerárquico | Si se trata de una reclamación y la decisión debía ser adoptada por un órgano sometido a jerarquía. |

| Apelación ante el Tribunal Fiscal | Si se trata de una reclamación y la decisión debía ser adoptada por un órgano respecto del cual puede recurrirse directamente al Tribunal Fiscal. |

3. Plazos máximos para resolver solicitudes no contenciosas y reclamación contra denegatoria ficta

De acuerdo con lo previsto en los artículos 162 y 163 del Código Tributario, las solicitudes no contenciosas vinculadas a la determinación de la obligación tributaria, como las solicitudes de devolución, de prescripción, compensación, entre otras; deberán ser resueltas y notificadas en un plazo no mayor de cuarenta y cinco (45) días hábiles siempre que, conforme a las disposiciones pertinentes, requiriese de pronunciamiento expreso de la Administración Tributaria; en caso de no resolverse dichas solicitudes en el citado plazo, el deudor tributario podrá interponer recurso de reclamación dando por denegada su solicitud.

| PROCEDIMIENTO | PLAZO MÁXIMO PARA RESOLVER | RECURSO A INTERPONER DE NO RESOLVERSE EN EL PLAZO |

| Solicitudes no contenciosas vinculadas a la determinación de la obligación tributaria. | 45 días hábiles | Recurso de reclamación ante la Administración Tributaria. |

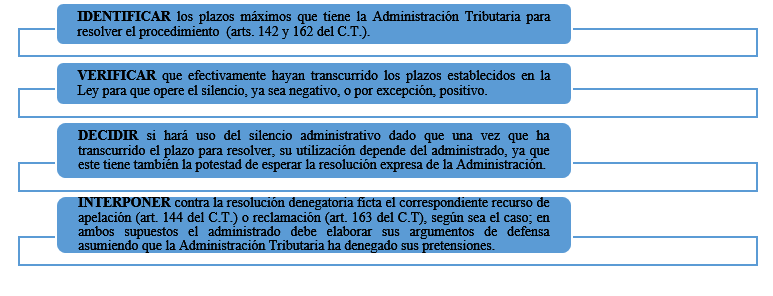

4. ¿Cuáles son los aspectos que deben tenerse en cuenta para impugnar una resolución denegatoria ficta?

Como se puede apreciar, el ordenamiento permite al administrado tener la posibilidad de considerar denegada (resolución ficta) su pretensión, a fin de acceder a que el superior jerárquico se pronuncie al respecto, para lo cual debe interponerel recurso de apelación[3] (art. 144 del C.T.) o reclamación[4] (art. 163 del C.T.). En tal sentido, a continuación, se resumen las pautas que el administrado debe tener en cuenta:

[1] Información tomada del Informe Resolución denegatoria ficta: ¿Cuándo se produce y como debe impugnarse? publicado en la revista Contadores & Empresas correspondiente a la 1º quincena de octubre 2021 cuyo autor es Jaime Morales Mejía.

[2] De acuerdo con el Diccionario de la Lengua Española, respecto del término “ficto”, se recogen dos acepciones a saber; según la primera se consigna como significado: “fingido o disimulado”, mientras que por la segunda se entiende: “que deriva de una ficción legal”[2].https://dle.rae.es/ficto

[3] En el caso de procedimientos contenciosos.

[4] En el caso de procedimientos no contenciosos.