Tipo de Norma: Resolución de Superintendencia

Número de Norma: N° 000201-2021/SUNAT

Fecha de Publicación: Viernes, 31 de diciembre de 2021

Mediante la presente disposición, se establecen las siguientes modificaciones vinculadas a los plazos de envío de la factura electrónica, así como a los cronogramas para el cumplimiento de las obligaciones mensuales y fechas máximas de atraso del registro de compras y de ventas e ingresos electrónico:

1. Modificación de plazo de envío a la Sunat u OSE de la factura electrónica:

Se modifica la vigencia de lo dispuesto en los párrafos 3.1, 4.1 y 5.1 de los artículos 3, 4 y 5 de la Resolución de Superintendencia No. 000193-2020/SUNAT, referidas al plazo de envío a la SUNAT o al OSE de la factura electrónica[1]. A través de esta disposición se establece que el plazo previsto en esta disposición, de hasta el día calendario siguiente a la fecha de emisión de la factura electrónica, estará vigente a partir del 1 de julio de 2022.

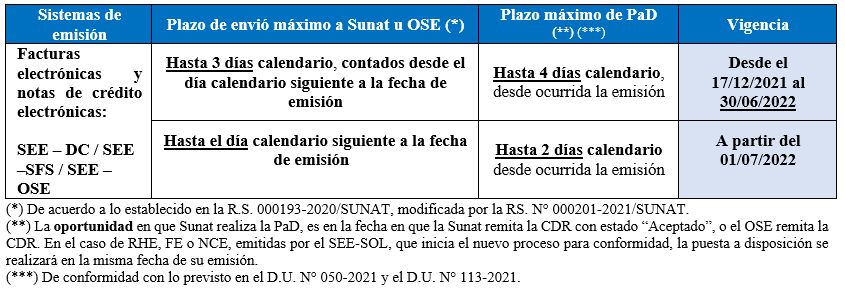

2. Plazo de envío de la factura electrónica y nota electrónica desde el 17 hasta el 30 de junio de 2022

Por otra parte, se modifica, la Única disposición complementaria transitoria de la Resolución de Superintendencia Nº 000150-2021/SUNAT, estableciéndose que por el periodo comprendido desde el 17 hasta el 30 de junio de 2022, el plazo de envío a la SUNAT o al OSE de la factura electrónica o en la nota electrónica vinculada a esta, se debe realizar en la fecha de emisión consignada en los citados comprobantes o incluso hasta en un plazo máximo de tres días calendario contado desde el día calendario siguiente a esa fecha.

En resumen, con relación al plazo de envío de la factura electrónica y nota de crédito electrónica a la Sunat u OSE se debe considerar lo siguiente:

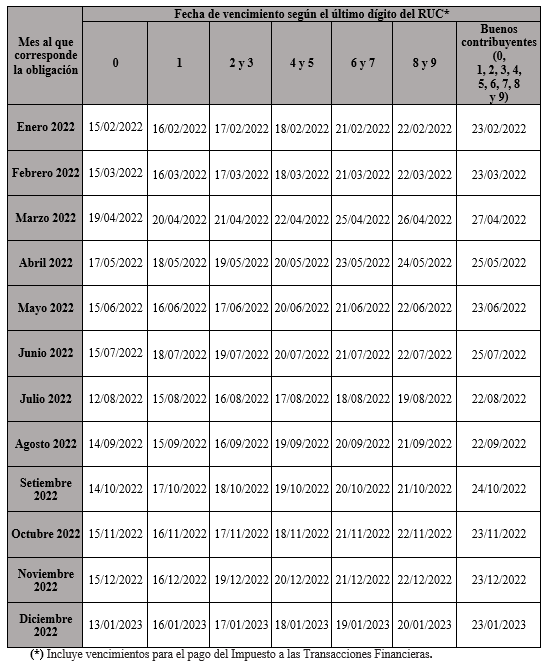

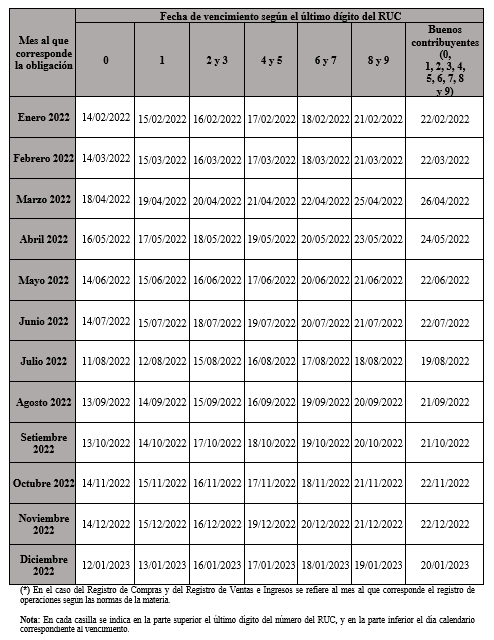

3. Modificación de los cronogramas de obligaciones mensuales y fechas máximas de atraso de registro de ventas y compras electrónico para el periodo 2022 considerando lo siguiente:

Finalmente, se modifica los cronogramas de obligaciones mensuales y fechas máximas de atraso de registro de ventas y compras electrónico para el periodo 2022, aprobadas por la R.S N° 000189-2021/SUNAT, conforme al siguiente detalle:

Anexo I

Tabla de vencimientos para las obligaciones tributarias de vencimiento mensual, cuya recaudación efectúa la Sunat

Anexo II

Fecha máxima de atraso del registro de compras y del registro de ventas e ingreso*

(Sea generado mediante el SLE-PLE o el SLE-Portal u otro sistema que apruebe la Sunat)

Vigencia: Desde el 01/01/2022

[1] Estos numerales de la R.S N° 193-2020/SUNAT, modifican el numeral 12.1 del artículo 12 de la Resolución de Superintendencia N° 097-2012/SUNAT, que regula el SEE-Contribuyente, el numeral 12.2 del artículo 12 de la R.S. N° 182- 2016/SUNAT, que norma el SEE- SFS, y el numeral 15.1 del artículo 15 de la R.S N.° 117- 2017/SUNAT, que regula el SEE- OSE.