Elaborado por Staff de Contadores & Empresas[1]

Los contribuyentes a fin de facilitar las labores de fiscalización y determinación que realice la Administración Tributaria, están obligados a conservar los libros y registros llevados en sistema manual, mecanizado o electrónico (salvo en los casos en que la Sunat lo sustituya en esta obligación), por 5 años o el plazo de prescripción del tributo(el que fuera mayor) computándose a partir del 1 de enero del año siguiente a la fecha de vencimiento de la presentación de la declaración de la obligación tributaria correspondiente.

En caso estos se pierdan, extravíen o fueran objeto de un siniestro, se ha previsto un procedimiento para este tipo de situaciones. Sobre el particular se deberá tener en cuenta lo siguiente:

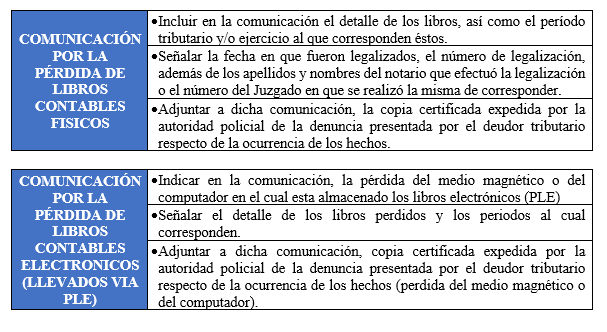

1. ¿Qué procedimiento se debe realizar en caso de pérdida de los libros contables físicos[2] y/o electrónicos[3]?

Si un contribuyente pierde libros contables físicos o electrónicos, debe realizar una comunicación a la Sunat, observando lo siguiente:

Asimismo, hay que tener en cuenta que, en caso se presente la denuncia con fecha posterior al inicio del proceso de fiscalización, esta no justifica el incumplimiento del sujeto fiscalizado de presentar y/o exhibir los libros y documentos requeridos en la fiscalización[4].

2. ¿Cuál es el plazo para realizar la presentación de dicha comunicación y por qué medio se debe realizar?

El plazo que tienen los contribuyentes para realizar la presentación de dicha comunicación es de quince (15) días hábiles a partir del día siguiente de ocurrido el hecho, debiendo presentarla mediante la mesa de partes virtual de SUNAT (MPV-SUNAT).

3. ¿Cuál es el plazo para rehacer los libros contables?, se puede solicitar prorroga de ser favorable ¿Cuánto tiempo se puede solicitar la prórroga?

El plazo con el que cuentan los contribuyentes para realizar la reconstrucción de sus libros contables es de sesenta (60) días calendarios contados a partir del día siguiente de presentada la comunicación de pérdida.

Asimismo, se puede solicitar una prórroga de treinta (30) días adicionales la cual debe estar debidamente sustentada siendo sujeta a evaluación por parte de la Sunat. Lo señalado sobre los plazos también es aplicable para los contribuyentes que lleven libros electrónicos mediante el PLE[5].

Cabe señalar que, si transcurrido el plazo para reconstruir (incluido la prórroga, de corresponder), la Sunat podría requerir dichos libros, y si este no los exhibe podría incurrir en la infracción señalada en el numeral 1 del artículo 177 del Código Tributario[6].

[1] Información tomada del Informe: Libros y registros contables con incidencia tributaria:

Principales obligaciones a cumplir en caso de extravío o robo elaborado por Julio Villanueva Trauco publicado en la primera quincena de setiembre 2021 de la revista Contadores & Empresas.

[2] De acuerdo al art. 9 de la RS N° 234-2006/SUNAT y modificatorias.

[3] De acuerdo a lo señalado en el art. 12 de la RS N° 286-2009/SUNAT y modificatorias, en el caso de pérdida de dichos libros, se sujetarán a lo dispuesto en la Resolución de Superintendencia N.º 234-2006-SUNAT y normas modificatorias.

[4] Criterio establecido en la RTF N° 02708-8-2020 la cual es de observancia obligatoria.

[5] De acuerdo a lo señalado en el numeral 12.1 del art 12 de la RS N° 286-2009/SUNAT y modificatorias.

[6] Criterio señalado en el Informe N° 035-2008-SUNAT