Cómo es de conocimiento general, a través del Título I del Decreto de Urgencia (D.U) N° 013-2020, norma que promueve el financiamiento de la MIPYME, emprendimientos y startups, se busca desarrollar un marco para que las facturas electrónicas adquieran la calidad de facturas negociables (previo cumplimiento de requisitos y condiciones), y fortalezcan así su utilización (como se desprende del condicionamiento de la conformidad del comprobante de pago para el uso de crédito fiscal del IGV).

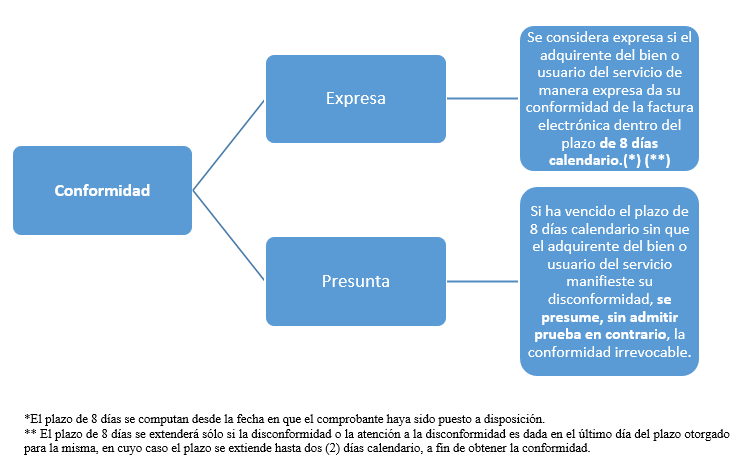

Así, entre los requisitos y condiciones que deben cumplirse se requiere que el adquirente o usuario (cliente) otorgue la conformidad o disconformidad del comprobante de pago.

Además, mediante la Resolución de Superintendencia Nº 000165-2021/SUNAT (18/11/2021), la Sunat aprobó la plataforma, a través de la cual los adquirentes o usuarios a los que se le hayan emitido facturas electrónicas (FE) y/o Recibo por honorario electrónico (RHE), por operaciones a crédito[1], pueden dar la conformidad o disconformidad de estos.

Cabe señalar que a la fecha, 17 de diciembre de 2021, la indicada plataforma ya se encuentra habilitada y a disposición de los contribuyentes.

Finalmente, se debe considerar que el cliente tiene el plazo de 8 días calendario para dar la conformidad o disconformidad, en caso haya vencido dicho plazo sin que el adquirente del bien o usuario del servicio manifieste su disconformidad, se presume, sin admitir prueba en contrario, la conformidad irrevocable.

Sobre el particular, puede revisar nuestro Informe Especial Tributario “La conformidad de la factura electrónica y crédito fiscal del IGV a partir del 2022: análisis práctico” publicado en la sección Informes y casuística de la Zona de Suscriptores.

Puede acceder al informe ingresando su correo electrónico y PIN en el siguiente enlace: https://tinyurl.com/3dk3rvjz

Si necesita asesoría sobre estos temas, puede concertar una cita con nuestra área de consultoría especializada a consultas@contadoresyempresas.com.pe

Fuente: Staff de Contadores & Empresas

Fecha: 17/12/2021

[1] Aquellas cuyo plazo de pago acordado inicia el día calendario siguiente al día en que vence el plazo de 8 días calendario para dar conformidad o disconformidad (computado desde la fecha de su puesta a disposición).